住宅ローンのペアローンは、夫婦で収入を活かして希望の物件を購入できる一方、離婚時に返済や名義をめぐる問題が起こりやすい仕組みでもあります。

「ペアローンは危険なのか」「離婚したら住宅ローンはどうなるのか」と不安を感じている方も多いのではないでしょうか。

- 離婚後も住宅ローンの返済責任が残るのか知りたい

- 名義や残債はどちらが負担するのか不安

- そもそもペアローンを選んでよいのか判断できない

本記事では、ペアローンの仕組みとデメリットを整理し、離婚時に生じやすい返済・名義・債務のリスクと対策を解説します。契約前に知っておくべき判断ポイントを押さえ、後悔しない住宅ローン選びに役立ててください。

南大阪エリアで住宅ローンを考え中のお客様へ

住宅ローンの審査に不安がある方は、

一度プロに相談することで状況が大きく変わることがあります。

ムツミ不動産では、収入や信用情報の整理から書類準備まで丁寧にサポートしています。

目次

住宅ローンのペアローンとは?仕組みと基本を解説

住宅ローンのペアローンは、夫婦がそれぞれ住宅ローン契約を結び、1つの不動産を購入する方法です。購入時の借入額を増やせる点や住宅ローン控除を双方で利用できる点がメリットとして挙げられますが、名義や債務の扱いを正しく理解していないと、離婚時に大きな問題へ発展する可能性があります。ここでは、ペアローンの仕組みと、混同されやすい他のローンとの違いを整理します。

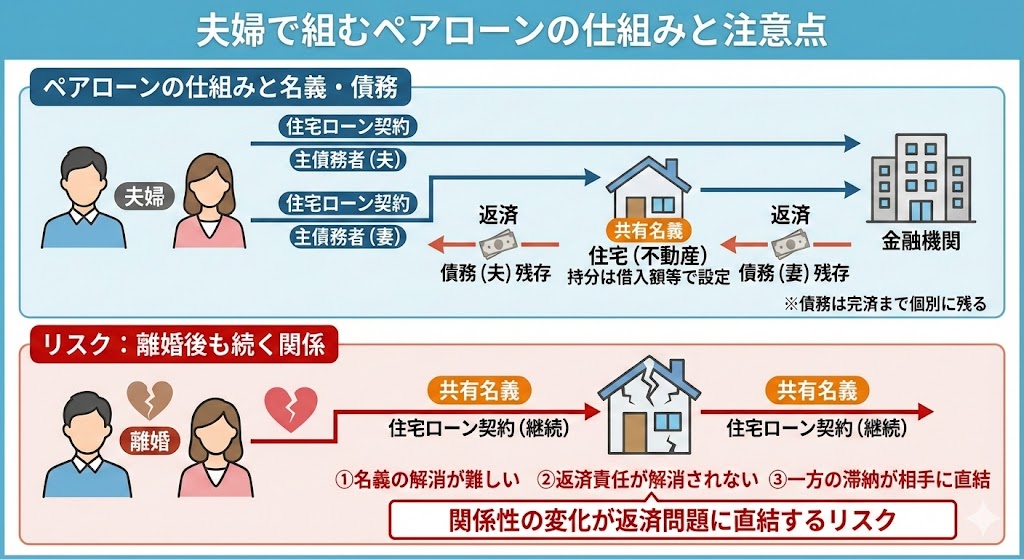

ペアローンの仕組みと名義・債務の関係

- ペアローンは夫婦それぞれが金融機関と住宅ローン契約を結び、双方が主債務者になります

- 不動産の名義は共有となるケースが多く、持分は借入額や合意内容に基づいて設定されます

- 返済は各自が行いますが、債務は完済するまで個別に残り続けます

- 離婚後も住宅ローン契約が続く場合、名義と返済責任が解消されない点が大きなリスクです

ペアローンを組んだ場合、夫婦双方が住宅ローンの責任を負う状態が続くため、関係性の変化がそのまま返済問題に直結します。

収入合算・連帯債務との違い

住宅ローンの種類別 比較表

スクロールできます

| 項目 | ペアローン | 収入合算 | 連帯債務 |

|---|---|---|---|

| ローン本数 | 2本 | 1本 | 1本 |

| 主債務者 | 夫婦それぞれ | 1人のみ | 夫婦双方 |

| 返済責任 | 各自が自分の借入分を負う | 主債務者のみ | 双方が全額に責任 |

| 名義 | 共有名義が一般的 | 単独名義が多い | 共有または単独 |

| 離婚時の影響 | 名義・債務の整理が難しい | 比較的整理しやすい | 責任が双方に残る |

| 住宅ローン控除 | 双方が利用可能 | 主債務者のみ | 双方が利用可能な場合あり |

| 審査の特徴 | 夫婦それぞれ審査 | 主債務者中心 | 双方の信用情報を重視 |

| 向いているケース | 収入が安定した共働き | 片方の収入が中心 | 収入差が小さい夫婦 |

- 収入合算は主債務者が1人で、配偶者は返済能力を補完する立場です

- 連帯債務は1本の住宅ローンに対して、双方が全額の返済責任を負います

- ペアローンはローンが2本に分かれ、それぞれが独立した債務を持つ点が大きな違いです

- 金融機関によって審査条件や利用可否が異なるため、事前確認が必要です

この違いを理解せずに選択すると、離婚時に「想定外の責任」が発生する可能性があります。

ペアローンは仕組み自体に問題があるわけではありませんが、返済負担や費用面を含めたデメリットを理解せずに契約すると後悔につながりやすい制度です。

ペアローンの主なデメリットと注意点

ペアローンは借入可能額を増やせる一方で、返済や費用、将来のライフイベントに関するリスクを抱えやすい住宅ローンです。特に夫婦関係の変化や収入状況の変動が起きた場合、問題が顕在化しやすくなります。ここでは、ペアローンで多くの人が直面しやすいデメリットと注意点を整理します。

返済負担と責任が双方に及ぶリスク

収入変動から滞納リスクまでの因果関係比較表

スクロールできます

| 状況の変化 | 発生する返済負担の問題 | 最終的に起こりやすいリスク |

|---|---|---|

| どちらか一方の 収入が減少 | ペアローンは双方が主債務者のため、 返済義務は減らない | 返済遅延が発生しやすくなる |

| 働き方の変化 (転職・休職) | 返済額に対する負担割合が増加 | 滞納や条件変更の相談が 必要になる |

| 一方の返済が滞る | 住宅ローン全体の返済計画が崩れる | 信用情報への影響が 出る可能性 |

| 離婚や別居が発生 | 単独での返済判断や売却ができない | 双方の同意が得られず 問題が長期化 |

- ペアローンでは夫婦それぞれに返済義務があり、収入が減少した場合でも責任は残ります

- 一方の返済が滞ると、住宅ローン全体の返済計画に影響が出る可能性があります

- 返済条件の変更や売却などの判断には、双方の同意が必要となるケースが多いです

収入や働き方が変わりやすい状況では、返済負担が想定以上に重くなる点に注意が必要です。

オーバーローンになりやすい問題

ペアローンは借入額を増やせる反面、物件価格に対して借入が過大になりやすい傾向があります。購入時は問題がなくても、離婚時や売却時に残債が価格を上回るオーバーローン状態になると、売却が難しくなります。不動産価格は将来下落する可能性もあるため、現在の収入だけで判断するのは危険です。

手数料や諸費用が増えやすい点

- 住宅ローンが2本になるため、事務手数料や保証料がそれぞれ発生します

- 金融機関によっては、ペアローン利用時の条件が厳しくなる場合があります

- 完済までの総支払額が想定より大きくなることがあります

返済額だけでなく、初期費用や長期的な支出も含めて検討することが重要です。

こうしたデメリットは、夫婦関係が変化したときにより深刻な問題として表面化します。

ペアローンの返済や費用に不安を感じた場合は、契約前の段階で金融機関や不動産会社に相談することが大切です。住宅ローンに不安を抱える方は、状況に応じた現実的な返済計画や選択肢を整理するサポートを受けることで、将来のリスクを抑えやすくなります。

南大阪エリアで住宅ローンを考え中のお客様へ

住宅ローンの審査に不安がある方は、

一度プロに相談することで状況が大きく変わることがあります。

ムツミ不動産では、収入や信用情報の整理から書類準備まで丁寧にサポートしています。

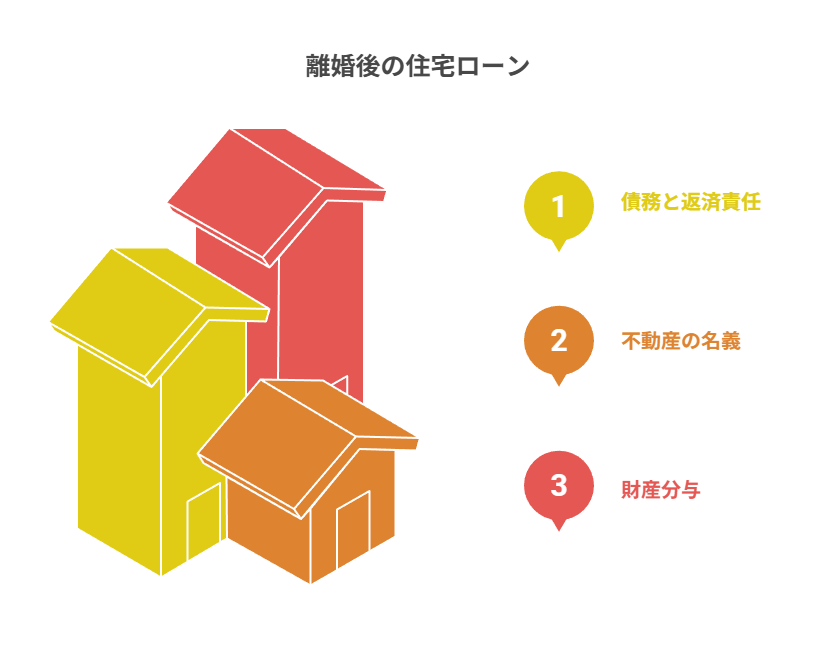

離婚時にペアローンが問題になりやすい理由

ペアローンは、夫婦関係が継続している前提で設計された住宅ローンです。そのため、離婚という状況になると、返済・名義・債務が複雑に絡み合い、解消が難しい問題が発生しやすくなります。ここでは、離婚時に特にトラブルになりやすいポイントを整理します。

離婚時に発生しやすい返済・名義のトラブル

- 離婚後も住宅ローン契約は継続し、双方に債務と返済責任が残ります

- 不動産の名義が共有のままになるため、単独での処分や変更ができません

- 財産分与の対象となるものの、住宅ローン残債があると整理が難しくなります

名義と債務は「離婚すれば自動的に解消される」ものではなく、金融機関との契約が優先されます。

住み続ける場合・売却する場合の注意点

離婚後にどちらか一方が家に住み続けるケースでは、住まない側にも返済責任が残る状態が続きます。一方、売却を選択する場合でも、売買には双方の同意が必要で、残債があると金融機関の承諾が欠かせません。特にオーバーローン状態では、売却しても借金が残る可能性があり、現実的な選択肢が限られてしまいます。

返済が滞った場合に起こる影響

- 一方の返済遅延が、もう一方の信用情報にも影響する可能性があります

- 将来、別の住宅ローンや借入の審査が難しくなる場合があります

- 金融機関からの督促や条件変更の交渉が必要になることがあります

離婚後の生活再建を考える上で、住宅ローンの影響は想像以上に大きくなりがちです。

離婚時のリスクを理解すると、ペアローンは「組んだ後の対応」が非常に重要であることが分かります。

ペアローンの離婚リスクを抑えるための対策と判断ポイント

ペアローンは、仕組みやリスクを理解したうえで適切に判断すれば、必ずしも危険な住宅ローンではありません。重要なのは、契約前から万が一の状況を想定し、問題が発生した場合にどう対処するかを整理しておくことです。ここでは、離婚リスクを抑えるために押さえておきたい実務的な対策と判断ポイントを解説します。

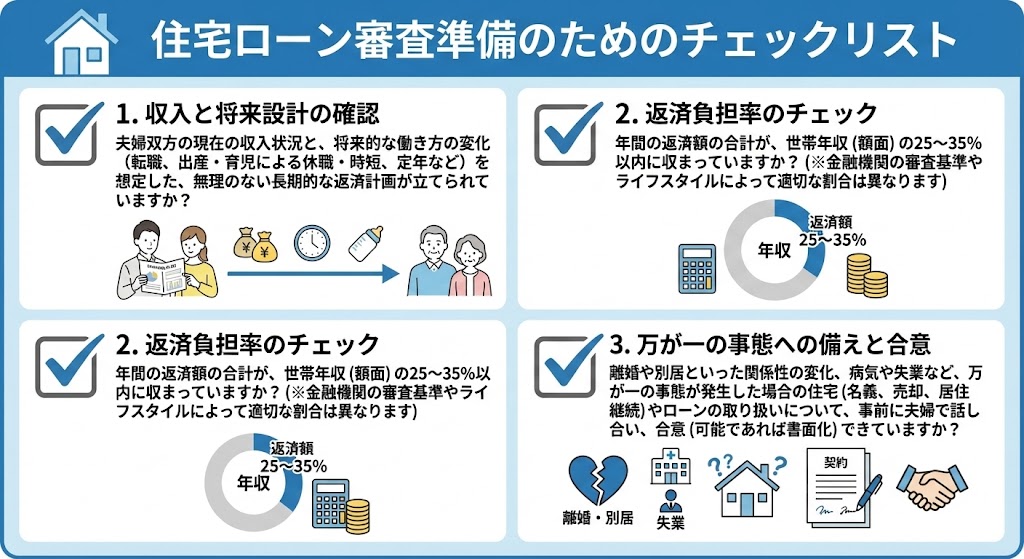

契約前に必ず確認しておくべきポイント

- 夫婦双方の収入状況と、将来的な働き方の変化を想定した返済計画か

- 返済額が年収の25〜35%以内に収まっているか

- 離婚や別居といった事態が発生した場合の対応について、事前に話し合えているか

ペアローンを組む前にこれらを確認しておくことで、後から「知らなかった」という問題を防ぎやすくなります。

住宅ローンと家づくりを同時に進める考え方は、「住宅建築とローン相談は同時進行が大切!失敗しない資金計画のすすめ方」で解説しています。

南大阪エリアで住宅ローンを考え中のお客様へ

住宅ローンの審査に不安がある方は、

一度プロに相談することで状況が大きく変わることがあります。

ムツミ不動産では、収入や信用情報の整理から書類準備まで丁寧にサポートしています。

問題が発生した場合の現実的な対処法

離婚や収入減少などで返済が難しくなった場合、放置することが最も大きなリスクになります。金融機関に早めに相談することで、返済条件の見直しや対応策を検討できる可能性があります。また、不動産会社に相談することで、売却や住み替えといった選択肢を現実的な条件で整理しやすくなります。状況に応じて、専門家の判断を仰ぐことも重要です。

ペアローン以外の選択肢も検討する

- 単独ローンにして返済責任を明確にする方法

- 収入合算を利用して借入額を調整する方法

- 物件価格や購入時期を見直す選択

住宅ローンは一度契約すると長期間の責任が続くため、「組めるか」ではなく「続けられるか」という視点で選択することが大切です。

まとめ|ペアローンは「危険」ではなく判断次第

住宅ローンのペアローンは、夫婦で協力して住宅を購入できる一方、離婚時には返済や名義、債務をめぐるリスクが表面化しやすい仕組みです。危険かどうかは制度そのものではなく、収入状況や将来設計を踏まえた判断ができているかに左右されます。

契約前にデメリットや対処法を理解し、万が一の場合も想定しておくことが重要です。不安がある場合は、早い段階で専門家へ相談することで、より現実的で後悔の少ない選択につながります。

南大阪エリアで住宅ローンを考え中のお客様へ

住宅ローンの審査に不安がある方は、

一度プロに相談することで状況が大きく変わることがあります。

ムツミ不動産では、収入や信用情報の整理から書類準備まで丁寧にサポートしています。