借金を完済した直後に住宅ローン審査を検討する際、「借金完済直後でも住宅ローンは通るの?」・「審査に影響はないの?」と不安に感じる方は少なくありません。

- 完済直後の信用情報はどう評価されるのか

- カードローンやクレジットカードの利用は影響するのか

- 今すぐ申し込むべきか、少し待つべきか

こうした悩みは、状況によって判断が分かれるため、正しい整理が欠かせません。

本記事では、借金完済直後に審査を受ける場合の影響を整理し、信用情報や金融機関の評価ポイント、注意点と現実的な進め方を解説します。

不安を抱えたまま進めるのではなく、判断材料を持って行動するための参考にしてください。

南大阪エリアで住宅ローンを考え中のお客様へ

住宅ローンの審査に不安がある方は、

一度プロに相談することで状況が大きく変わることがあります。

ムツミ不動産では、収入や信用情報の整理から書類準備まで丁寧にサポートしています。

目次

住宅ローン完済直後は審査に影響するのか

借金を完済した直後に新たな住宅ローン審査を検討する場合、

「完済したのだから有利になるのでは」と考える方も多いかもしれません。

しかし、金融機関の審査では 完済の事実そのものよりも、信用情報の中身や返済能力が重視されます。

まずは、完済直後の信用情報の扱いと、金融機関が見ている評価軸を整理しておくことが重要です。

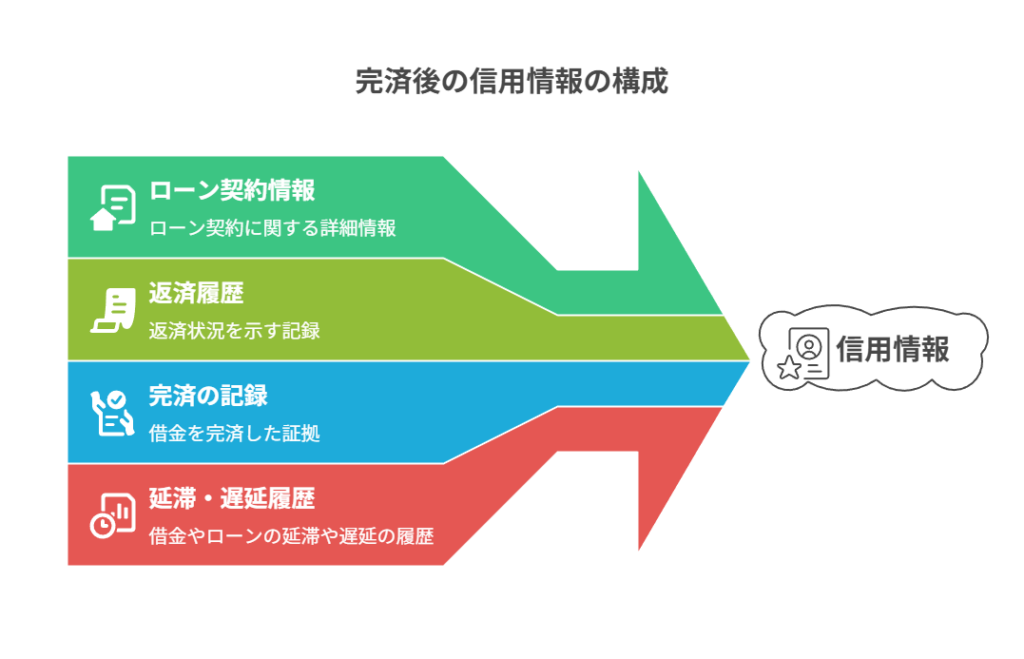

完済後の信用情報はどのように記録されるのか

借金を完済すると、その事実は信用情報機関に「完済」として記録されます。

ただし、完済したからといって、すぐにすべての情報が消えるわけではありません。

完済後の信用情報の基本的な扱いは以下のとおりです。

- 契約情報や返済履歴は、完済後も一定期間記録される

- 延滞や遅延があった場合、その履歴も過去の情報として残る

- 完済の記録自体は、返済能力を示す実績として評価される場合もある

このため、完済直後であっても、

「過去にどのような返済をしてきたか」が審査時に確認される点は理解しておく必要があります。

金融機関が評価するポイントは完済そのものではない

住宅ローン審査において、金融機関が重視するのは

「完済したかどうか」よりも現在の返済能力と信用状態です。

主に見られるポイントは次のとおりです。

- 現在の年収や収入の安定性

- 他の借入状況や残高の有無

- 信用情報に延滞や問題のある記録が残っていないか

- 今後も無理なく返済できると判断できるか

そのため、完済直後であっても、

他にカードローンやキャッシングの利用がある場合や、

信用情報に不安要素が残っている場合は、審査に影響が出る可能性があります。

完済直後に審査へ影響が出る主なケース

借金を完済した直後であっても、すべてのケースで審査が有利に進むとは限りません。金融機関は信用情報や借入状況を総合的に判断するため、完済後の状況によっては審査に影響が出ることもあります。

ここでは、特に注意しておきたい代表的なケースを整理します。

過去の延滞や遅延履歴が残っている場合

完済していたとしても、過去の返済状況は信用情報として確認されます。

特に、返済の延滞や遅延があった場合は、審査時にマイナス評価となる可能性があります。

影響が出やすいポイントは以下のとおりです。

- 返済期日に遅れた履歴が信用情報に記録されている

- 短期間であっても、延滞が繰り返されている

- 完済までの間に金融機関との返済条件変更があった

これらの履歴がある場合、「完済している=問題ない」とは判断されにくいため、事前に信用情報の内容を把握しておくことが重要です。

カードローンやキャッシング利用がある場合

借金を完済した後でも、カードローンやキャッシングを利用していると、審査に影響が出ることがあります。

特に注意したい点は以下です。

- 消費者金融や銀行のカードローンを継続的に利用している

- 少額でも借入と返済を繰り返している

- 利用していなくても、借入枠が残っている状態

金融機関は、「現在どれだけ借入があるか」だけでなく、「今後も借入を増やす可能性があるか」という点も評価します。そのため、完済直後であっても、他の借入状況は慎重に見られる傾向があります。

/関連記事

住宅ローン審査で重視されるポイントを理解する

住宅ローンの審査では、完済直後かどうかに関わらず、金融機関が一定の基準に基づいて返済能力やリスクを評価します。審査のポイントを正しく理解しておくことで、不安を必要以上に大きくすることを防ぐことができます。

年収や収入から見た返済能力の評価

金融機関がまず重視するのは、現在の年収や収入状況から、安定して返済できるかどうかです。

主に確認されるポイントは次のとおりです。

- 年収や月々の収入額

- 勤務形態や勤続年数、事業の継続性

- 他の借入を含めた返済負担の割合

- 今後も収入が継続する見込みがあるか

完済直後であっても、収入に対して返済負担が大きいと判断される場合は、

審査が慎重になることがあります。

借入状況や残高が審査に与える影響

住宅ローン審査では、現在の借入状況や残高も重要な判断材料となります。

確認される主な要素は以下です。

- カードローンや消費者金融からの借入の有無

- クレジットカードのキャッシング残高

- 複数の借入を同時に抱えていないか

- 完済後も借入枠が残っているかどうか

借入額が少額であっても、複数の借入がある場合は評価が下がることもあるため注意が必要です。

物件や担保条件による評価の違い

住宅ローンの審査では、申込者の属性だけでなく、購入する物件の条件も評価対象になります。

物件に関して見られるポイントは次のとおりです。

- 物件の立地や築年数

- 建物や土地の担保評価

- 物件価格と融資額のバランス

- 将来的に資産価値が見込めるか

物件条件によっては、同じ収入・借入状況でも審査結果が異なることがあります。

完済直後に住宅ローン審査を進める際の注意点と進め方

借金を完済した直後に新たな審査を受ける場合、やみくもに申込を進めてしまうと、思わぬ不利につながることがあります。

ここでは、審査を進める前に押さえておきたい注意点と、現実的な進め方を整理します。

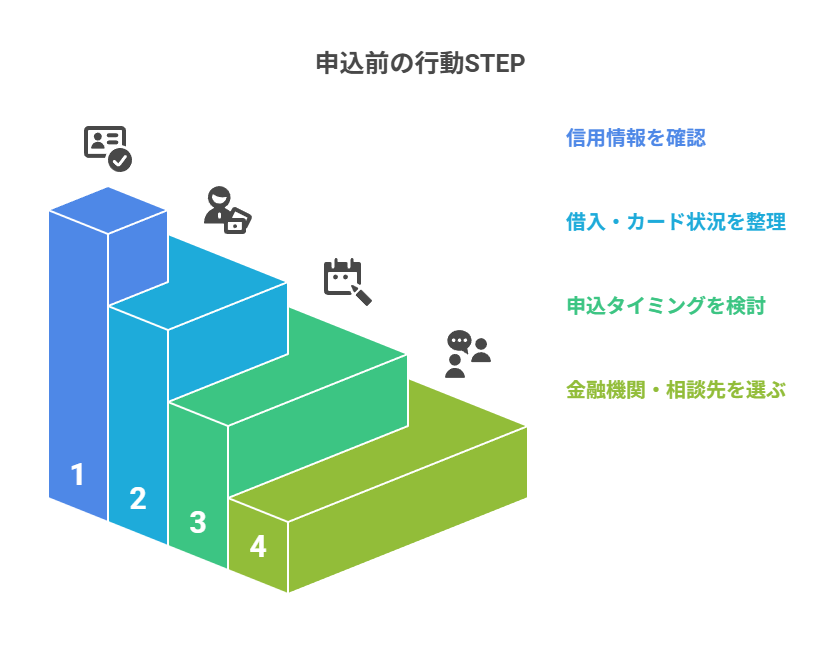

信用情報は事前に確認し整理しておく

住宅ローン審査全体の流れや、通過率を高めるための具体的な準備については、

「住宅ローン審査が不安な方へ|通過率を上げるための事前準備とは」 で詳しく解説しています。

完済直後は「問題ないはず」と思い込みやすいタイミングですが、審査前に信用情報を確認しておくことは非常に重要です。

事前に確認しておきたいポイントは以下です。

- 完済した借金が正しく「完済」として記録されているか

- 過去の延滞や遅延履歴が残っていないか

- カードローンやキャッシングの情報が反映されていないか

- 身に覚えのない請求や記録がないか

信用情報の内容を把握した上で対策を考えることで、無駄な申込や評価の低下を防ぐことにつながります。

不要なカードローンやクレジットカードの見直し

完済直後でも、カードローンやクレジットカードの利用状況は審査に影響します。

見直しておきたい点は次のとおりです。

- 現在利用していないカードローンやキャッシングが残っていないか

- 少額でも借入と返済を繰り返していないか

- 借入枠が必要以上に設定されたままになっていないか

利用していない借入枠であっても、金融機関からは「将来的な借入リスク」として見られることがあります。状況に応じて整理しておくことが望ましいでしょう。

申込のタイミングと金融機関選びの考え方

完済直後の住宅ローン審査では、「いつ・どこに申し込むか」も結果を左右する要素になります。

意識しておきたいポイントは以下です。

- 完済情報が信用情報に反映されているかを確認してから申込む

- 複数の金融機関へ短期間に申込を集中させない

- 自身の状況に合った審査基準の金融機関を選ぶ

不安要素がある場合は、申込前に状況を整理し、無理のない進め方を検討することが重要です。

南大阪エリアで住宅ローンを考え中のお客様へ

住宅ローンの審査に不安がある方は、

一度プロに相談することで状況が大きく変わることがあります。

ムツミ不動産では、収入や信用情報の整理から書類準備まで丁寧にサポートしています。

まとめ|借金完済直後の審査は状況に応じた判断が重要

借金を完済した直後であっても、必ずしも新たな住宅ローン審査が有利に進むとは限りません。金融機関が重視しているのは、完済の事実そのものではなく、信用情報の内容や現在の返済能力、借入状況を含めた総合的な判断です。

完済後に延滞や遅延の履歴が残っていないか、カードローンやキャッシングの利用が評価に影響しないかなど、事前に整理しておくべきポイントは少なくありません。

また、申込のタイミングや金融機関の選び方によって、審査結果が変わるケースもあります。

借金完済直後の審査に不安がある場合は、自己判断だけで進めるのではなく、現在の状況を客観的に整理したうえで進め方を検討することが大切です。

状況に応じた判断を行うことで、無理のない住宅ローン審査につなげることができます。

南大阪エリアで住宅ローンを考え中のお客様へ

住宅ローンの審査に不安がある方は、

一度プロに相談することで状況が大きく変わることがあります。

ムツミ不動産では、収入や信用情報の整理から書類準備まで丁寧にサポートしています。