住宅ローンを検討し始めたものの、勤続年数が短いことで不安を感じていませんか。

- 転職したばかりで住宅ローン審査に通るか分からない

- 勤続1年未満だと銀行の評価が厳しいのではと心配

- 今の状況で取れる現実的な対策を知りたい

住宅ローン審査では、勤続年数が重視される傾向はありますが、それだけで結果が決まるわけではありません。本記事では、勤続年数が短い場合に銀行がどのような点を見ているのかを整理し、転職直後や勤続1年未満でも検討できる具体的な対策や進め方を分かりやすく解説します。審査への不安を整理し、後悔しない住まい購入につなげるための判断材料としてご活用ください。

南大阪エリアで住宅ローンを考え中のお客様へ

住宅ローンの審査に不安がある方は、

一度プロに相談することで状況が大きく変わることがあります。

ムツミ不動産では、収入や信用情報の整理から書類準備まで丁寧にサポートしています。

目次

住宅ローン審査で勤続年数が重視される理由

住宅ローン審査では、勤続年数が短いこと自体が直ちに否決理由になるわけではありません。しかし多くの銀行や金融機関が、勤続年数を重要な審査項目として確認しています。これは住宅ローンが長期間にわたる契約であり、返済を安定して続けられるかどうかを判断する必要があるためです。勤続年数は、申込者の収入や雇用の安定性を把握するための指標として扱われています。

銀行が勤続年数を確認する理由と評価の考え方

銀行が勤続年数を確認する主な理由は、返済リスクを見極めるためです。具体的には、次のような点が評価されています。

- 毎月の給与収入が継続して得られているか

- 雇用契約が安定しており、短期間で離職する可能性が低いか

- 長期の住宅ローン返済に耐えられる収入基盤があるか

勤続年数が短い場合は、これらの点を慎重に確認される傾向があり、転職直後や雇用形態の変化があると、収入の安定性を不安視されることがあります。

勤続年数だけで住宅ローン審査が決まらない理由

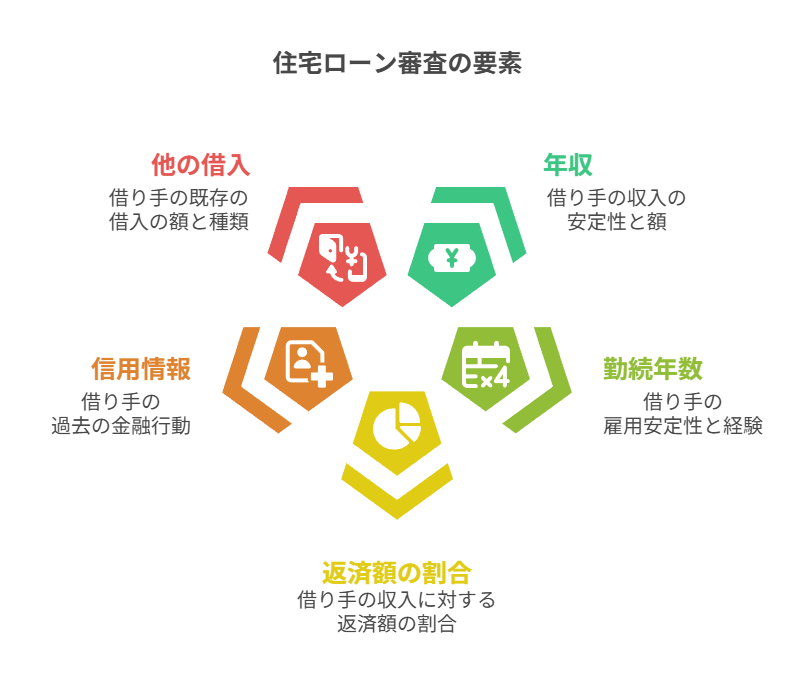

一方で、住宅ローン審査は勤続年数だけで判断されるものではありません。年収に対する返済額の割合、信用情報、他の借入状況などを含めて総合的に評価されます。勤続年数が短くても、無理のない返済計画であり、信用情報に問題がなければ、審査通過の可能性は十分にあります。逆に、勤続年数が長くても借入額が過大な場合などは、評価が下がることもあります。

勤続年数が短い場合の住宅ローン審査の実態

勤続年数が短い場合、住宅ローン審査がどの程度厳しくなるのかは、多くの方が気になるポイントです。結論から言うと、勤続年数が短いからといって一律に否決されるわけではなく、銀行や金融機関は申込者の状況を総合的に判断しています。ただし、転職後や勤続1年未満の場合は、通常よりも慎重に審査される傾向があります。

転職後・勤続1年未満でも審査通過する可能性

転職後や勤続1年未満でも、住宅ローン審査に通過する可能性はあります。多くの金融機関では、次のような点を踏まえて判断しています。

- 前職と同じ業種・職種で、スキルや経験が継続しているか

- 転職後の年収が安定しており、大きな減少がないか

- 雇用形態が正社員など、継続性の高い契約であるか

勤続年数ごとの住宅ローン審査の実態と判断ポイント

スクロールできます

| 勤続年数の目安 | 審査で見られやすいポイント | 金融機関の判断傾向 | 注意点 |

|---|---|---|---|

| 1年未満 | 転職理由、前職との職種の連続性、現在の収入水準 | 慎重だが即否決ではない。総合判断 | 借入額が高すぎると不利になりやすい |

| 1〜3年 | 収入の安定性、雇用形態、返済額とのバランス | 条件次第で前向きに検討されやすい | 信用情報や他の借入の影響を受けやすい |

| 3年以上 | 継続収入の実績、返済継続性 | 比較的安定と評価されやすい | 過度な借入計画は評価を下げる |

これらの条件を満たしている場合、勤続年数が短くても一定の評価を得られるケースがあります。

勤続年数が短いことで注意すべき審査上のポイント

勤続年数が短い場合、住宅ローン審査では次のような点に注意が必要です。

- 転職によって年収が下がっていないか、収入が安定しているか

- 雇用形態が変わり、継続性が低いと判断されないか

- 借入希望額が年収に対して過大になっていないか

- 他の借入やカード利用が多く、返済負担が重く見られないか

これらが重なると、勤続年数の短さがより強くマイナス評価につながる可能性があります。そのため、申込前に自身の状況を整理し、無理のない条件で進めることが重要です。

勤続年数が短くても通過を目指すための対策

勤続年数が短い場合でも、住宅ローン審査で評価を高めるために取れる対策はあります。重要なのは、勤続年数という一つの要素だけで判断されないよう、他の審査項目を整えることです。ここでは、実務上効果が期待できる現実的な対策を整理します。

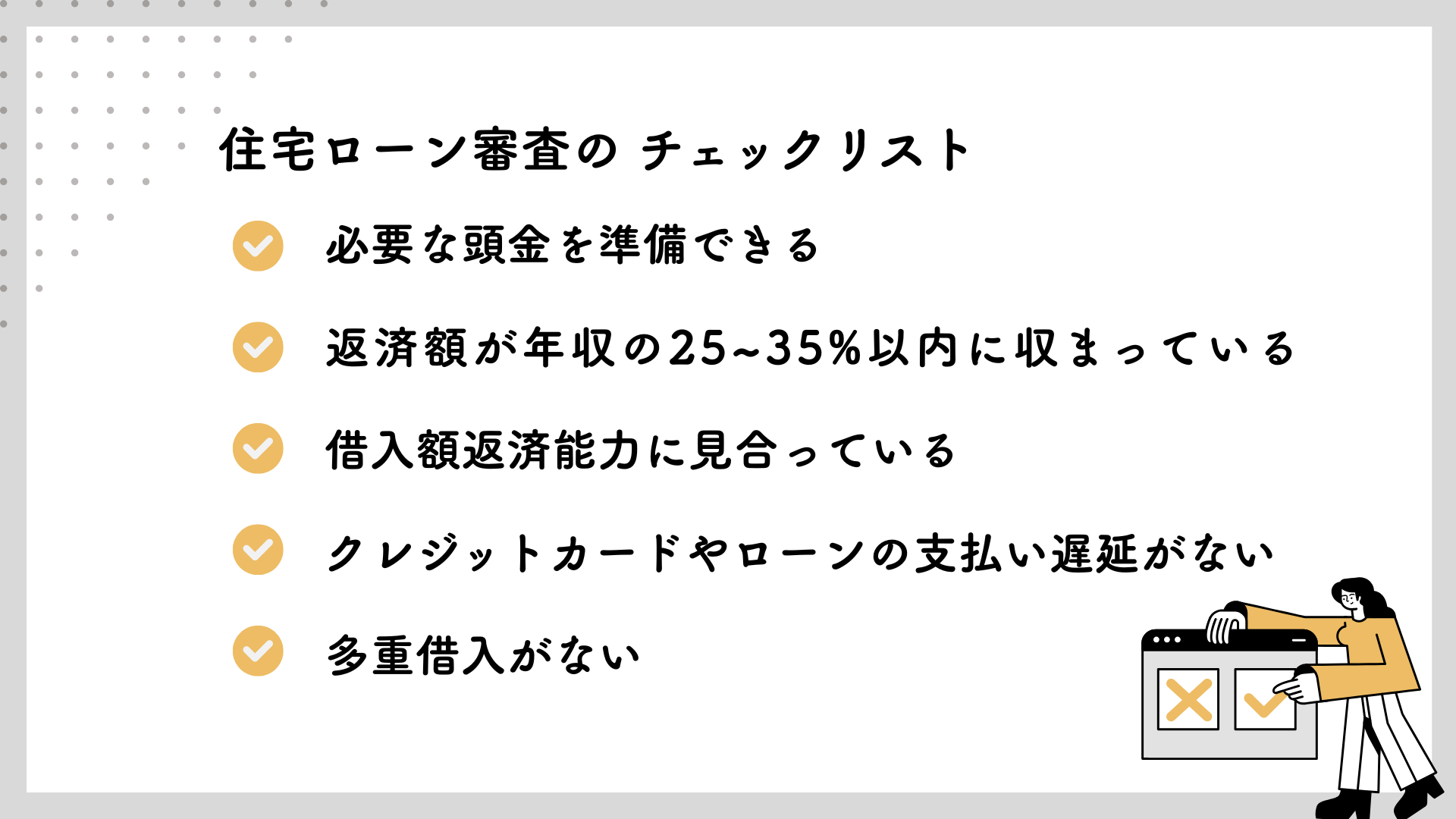

年収と返済額から借入可能額を調整する

住宅ローン審査では、年収に対する返済額の割合が重視されます。勤続年数が短い場合は、特に無理のない返済計画であることが重要です。

- 年間返済額は年収の25〜35%以内に収める

- 借入額を抑え、返済負担が軽い計画にする

返済額が適正であれば、勤続年数が短くても返済能力があると評価されやすくなります。

信用情報を事前に確認し整える重要性

勤続年数を補う要素として、信用情報は非常に重要です。クレジットカードやローンの利用状況は、住宅ローン審査に大きく影響します。

- カードの延滞や支払い遅れがないか

- 利用残高や借入件数が多すぎないか

信用情報に問題がなければ、勤続年数が短くても安定した返済姿勢が評価されやすくなります。

勤続年数が短い場合は、信用情報や返済計画、提出書類の整合性がより重要になります。

住宅ローン審査全体で確認されるポイントを整理したい方は、「住宅ローン審査を通す方法|年収・信用情報・返済能力・提出書類のチェックリスト」も参考にしてみてください。

頭金を用意して審査評価を高める方法

頭金を用意することで、借入額を減らし、金融機関のリスクを下げることができます。勤続年数が短い場合は、自己資金を入れる姿勢そのものが評価につながるケースもあります。無理のない範囲で頭金を準備できるか検討しておくことが大切です。

これらの対策を踏まえたうえで、次に考えるべきなのは「どのような考え方で金融機関や申込条件を選ぶか」です。

勤続年数が短い場合、頭金や借入額の調整によって審査評価を補強することが重要です。あわせて、収入面に不安がある方は、「収入に不安がある人でも住宅ローンは組める?対策と審査の工夫」も参考にしてみてください。

勤続年数が短い場合、頭金を入れるべきかどうかは状況によって判断が分かれます。

南大阪エリアで住宅ローンを考え中のお客様へ

住宅ローンの審査に不安がある方は、

一度プロに相談することで状況が大きく変わることがあります。

ムツミ不動産では、収入や信用情報の整理から書類準備まで丁寧にサポートしています。

勤続年数が短い人が検討すべき住宅ローン

勤続年数が短い場合、住宅ローン審査を有利に進めるためには、商品名や金利だけで判断するのではなく、金融機関ごとの考え方や評価軸を理解することが重要です。勤続年数に対する見方は一律ではなく、申込先によって判断基準や重視点が異なります。

金融機関によって異なる勤続年数の考え方

住宅ローン審査における勤続年数の扱いは、金融機関ごとに差があります。多くの金融機関では、勤続年数そのものよりも、次のような点を組み合わせて判断しています。

- 現在の収入が継続的に得られているか

- 雇用形態や契約内容に安定性があるか

- 返済額が年収に対して無理のない水準か

そのため、勤続年数が短い場合でも、他の条件が整っていれば前向きに検討される可能性があります。

勤続年数が短い場合は、金融機関ごとの判断傾向を踏まえた申込先選びが重要です。どこに相談すべきか迷う方は、「ローンに強い不動産相談窓口の選び方|審査に不安がある方必見」も参考にしてください。

勤続年数以外で評価される審査項目を理解する

住宅ローン審査は総合評価で行われるため、勤続年数以外の審査項目も結果に大きく影響します。具体的には、信用情報の内容や他の借入状況、返済計画の妥当性などが重視されます。これらを理解せずに申込を進めると、本来通過できる可能性のある審査を不利にしてしまうこともあります。

金融機関の考え方を把握したうえで進めることが、勤続年数が短い方にとっては重要なポイントです。

まとめ|勤続年数が短く不安な方が押さえるべきポイント

勤続年数が短い場合でも、住宅ローンを組める可能性は十分にあります。重要なのは、勤続年数だけに目を向けるのではなく、年収に対する返済額の割合や信用情報、借入条件を総合的に整えることです。転職直後や勤続1年未満であっても、状況に合った対策を取れば、審査結果が変わるケースは少なくありません。一方で、自己判断で申込を進めると、本来通過できる可能性を下げてしまうリスクもあります。勤続年数に不安がある場合こそ、早い段階で現実的な選択肢を整理することが、後悔しない住宅購入につながります。

南大阪エリアで住宅ローンを考え中のお客様へ

住宅ローンの審査に不安がある方は、

一度プロに相談することで状況が大きく変わることがあります。

ムツミ不動産では、収入や信用情報の整理から書類準備まで丁寧にサポートしています。