マイホームを諦めた理由、思い当たることはありませんか?

- 収入やローンの審査に不安を感じている…

- 信用情報に問題があり、再挑戦に躊躇している…

- 希望する物件が見つからず、もう一度挑戦する自信がない…

そんな悩みを抱えているあなたに向けて、再挑戦を成功させるための具体的なステップを紹介します。収入改善や信用情報の整理、物件選びを再考する方法まで、実践的なアドバイスをお届けします。再度マイホーム購入を目指すための第一歩を踏み出しましょう。

住宅ローンに不安がある方は、まずムツミ不動産へご相談ください。

審査に落ちた方の再挑戦も多数サポートしています。

マイホーム購入を諦めた良くある理由

マイホーム購入を諦めた理由には、さまざまな要因が考えられます。収入面や信用面での問題、年齢やライフプランに対する不安、さらには物件選びに困難を感じることもあります。それぞれの問題を整理し、どのように克服して再挑戦できるのかを考えてみましょう。

収入が足りなかった場合

収入が足りないと住宅ローンの審査が通りにくくなりますが、転職や副収入を得ることで収入を増やし、再挑戦のチャンスを得られます。また、生活費を見直して支出を減らすことも、返済負担を軽減する方法です。収入面の改善ができれば、ローン審査に通る可能性が高まります。

信用情報に問題があった場合

信用情報に問題があると審査に影響を与えますが、信用情報を確認して改善点を整理し、過去の問題を解決することで信用を回復できます。これにより、再度ローン審査を通過することが可能です。

信用情報に不安がある場合は、まず自分の信用情報を正確に確認することが大切です。

指定信用情報機関であるCICでは、本人が信用情報を確認することができます。

年齢やライフプランに不安があった場合

年齢が理由でマイホーム購入を諦める必要はありません。定年後の返済計画を立て、ローン期間を調整することで、リスクを減らし、再挑戦できる可能性が高まります。

物件選びの困難さ

希望する物件が見つからない場合でも、予算やエリアを見直すことで理想の物件に近づけます。また、中古物件やリフォーム物件などの選択肢を広げることで、理想のマイホームを手に入れるチャンスが広がります。

マイホーム購入の再挑戦に向けたステップ

再挑戦を目指すには、まず現在の状況を把握し、改善策を講じることが重要です。収入や信用情報を見直し、具体的なステップを踏んで再挑戦に向けて動き出しましょう。以下で、再挑戦するための具体的なステップを解説します。

収入改善の具体的な方法

収入が足りない場合、まずは収入を増やす方法を検討することが大切です。転職、副収入の取得、生活費の見直しなど、いくつかの方法があります。以下の方法を実行することで、住宅ローンの審査に向けた準備が整います。

- 転職: より高い給与を得るために転職を検討する。(転職した場合、2~3年勤続してから再挑戦が無難)

- 副収入: 副業を始めて収入を増やす。(2〜3年分の確定申告実績があると安心)

- 支出見直し: 支出を削減し、無理のない返済計画を作る。

信用情報を整理する方法

信用情報が問題で審査が通りにくい場合、まずは信用情報を整理することが重要です。問題があれば早めに解決し、信用を回復することが再挑戦への第一歩となります。以下の方法で信用情報を改善しましょう。

- 信用情報確認: 自分の信用情報を確認し、問題があれば解決する。

- 支払い履歴の改善: 延滞を避けるために、遅れずに支払いを行う。

年齢に関係なくマイホーム購入を成功させる方法

年齢に関わらず、安定した収入と無理のない返済計画があればマイホーム購入は可能です。定年後の生活を考慮して、ローン期間を短縮するなどの対策を行うことが大切です。再挑戦に向けたステップは以下の通りです。

- 定年後の返済計画: 定年後も支払い可能なようにローン期間を調整する。

- ローン商品の選択: 高齢者向けや固定金利のローン商品を選ぶ。

- 安定収入の証明: 安定した収入があることを証明し、審査を通りやすくする。

物件選びを再考するためのステップ

物件選びに困っている場合、予算や条件に優先順位をつけて再検討することが重要です。希望エリアや新築にこだわらず、別の選択肢を検討することで理想の家に近づくことができます。具体的なステップは以下の通りです。

- 予算の見直し: 自分の予算に合った物件を選ぶ。

- エリアの変更: 希望するエリアが高すぎる場合、別のエリアを検討する。

- 中古物件・リフォーム物件: 新築にこだわらず、中古物件やリフォーム物件も視野に入れる。

マイホームを再検討する際は、「どのエリアで、どんな物件を、誰と探すか」が結果を大きく左右します。

南大阪エリアでの土地・中古・新築の違いや、地域密着の不動産会社を活用するメリットについては、

「南大阪で不動産を探すなら地域密着の会社が安心!土地・中古・新築の探し方とローン相談まで解説」も参考にしてみてください。

住宅ローンに不安がある方は、まずムツミ不動産へご相談ください。

審査に落ちた方の再挑戦も多数サポートしています。

住宅ローン審査をクリアするための重要なポイント

住宅ローン審査に通るためには、金融機関が重視する基準をしっかりと理解し、準備をすることが必要です。収入や信用情報、返済計画を見直し、審査をクリアするためのポイントを抑えましょう。ここでは、審査において特に重要な要素を解説します。

住宅ローンの審査基準や金融機関の考え方については、公的機関である住宅金融支援機構が公開している情報も参考になります。

参考資料はこちら ▶ 住宅金融支援機構(公的機関・公式サイト)

返済能力を証明する方法

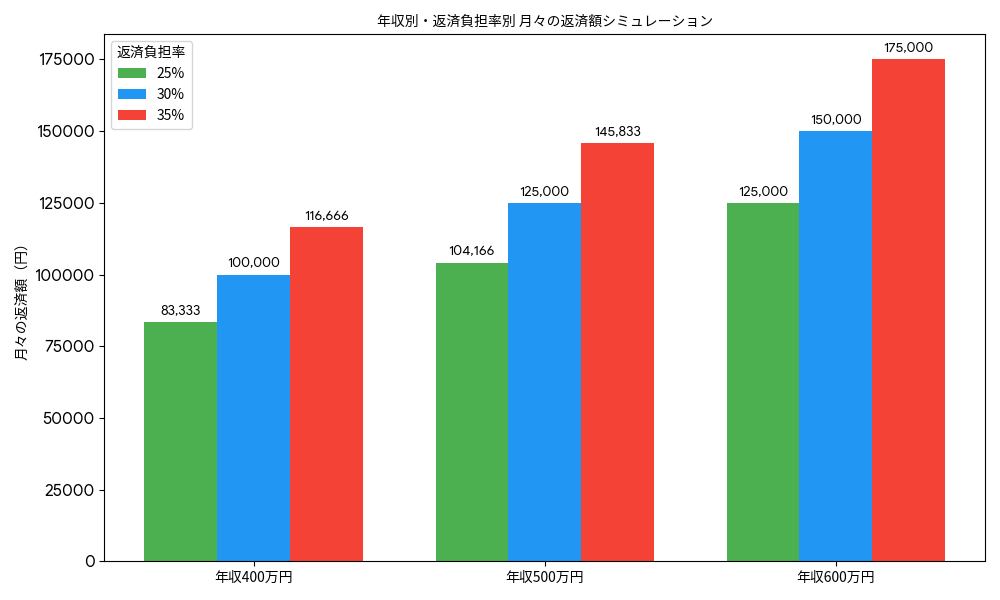

住宅ローンの審査では、返済能力が非常に重要です。安定した収入と返済計画を見直すことで、返済能力を証明することができます。具体的には、返済負担率を適正範囲内に収めることが求められます。以下の方法で返済能力を証明しましょう。

- 収入証明書の提出: 安定した収入があることを証明する。

- 既存ローンの整理: 車のローンやリボ払い、スマホの分割払いなどは、可能であれば完済・解約しておきましょう。

- 返済負担率の把握: 返済負担率が年収の25〜35%以内であることを目指す。

勤続年数や雇用形態が与える影響

金融機関は、収入の安定性を重視します。特に勤続年数が長いほど、安定した収入が得られていると見なされ、審査に有利に働きます。

正社員であればさらに有利ですが、フリーランスや個人事業主でも、安定した収入実績を示せれば審査を通過する可能性は高くなります。必要に応じて、安定収入を証明する書類を提出しましょう。

信用情報と住宅ローンの関係

住宅ローン審査では、過去の返済履歴や信用情報が大きな影響を与えます。特に延滞歴や多重債務があると審査に不利になります。信用情報を整理し、過去の問題を解決することが重要です。以下の方法で信用情報を改善できます。

- 信用情報の確認: 自分の信用情報を定期的に確認する。

- 延滞の解消: 延滞歴があれば速やかに解消し、支払い履歴を改善する。

- 不必要な借入を整理: 不要なクレジットカードやローンを整理し、借入額を減らす。

マイホームを諦めた理由が「収入」ではなく、信用情報だったというケースも少なくありません。クレジットカードの支払い遅れやスマホの分割払いなど、自分では気づきにくい要素が審査に影響することもあります。

住宅ローン審査で見られる信用情報の仕組みや、CIC・JICC・KSCの開示方法、改善の考え方については、

「住宅ローン審査で見られる個人信用情報とは?CIC・JICC・KSCの開示方法と対策」で詳しく解説しています。

資金計画を見直す方法

資金計画を見直すことで、無理のない返済が実現できます。ローンを組む際には、返済負担率が高すぎないか、将来的に返済が可能かをシミュレーションしましょう。以下の方法で資金計画を見直します。

- 返済シミュレーション: 返済額が生活に与える影響を確認する。

- 無理のない借入額の設定: 返済負担が大きすぎない借入額を設定する。

- ライフプランに合わせた返済計画: 将来の収入や支出を見据えて返済計画を立てる。

マイホームを再挑戦する方からよくある質問

読者が抱えやすい疑問に対する回答を簡潔にまとめ、マイホーム購入の再挑戦を後押しします。ここでは、住宅ローンに関するよくある質問をピックアップして解説します。

Q. 住宅ローンの審査基準にはどんなものがありますか?

A. 住宅ローンの審査基準では、主に収入、返済負担率、信用情報、勤続年数が重視されます。金融機関はこれらを総合的に評価し、返済能力が十分かどうかを判断します。また、返済負担率は年収に対してどれくらいの金額を返済に充てるかを示すもので、一般的には年収の25~35%以内であることが望ましいとされています。

Q. 高齢者でもマイホーム購入は可能ですか?

A. 高齢者でも、安定した収入と無理のない返済計画があれば、マイホーム購入は可能です。特に、定年後の生活設計を考慮し、ローンの期間を短く設定することで、負担を軽減することができます。加えて、高齢者向けの住宅ローンや、長期間固定金利のフラット35など、年齢に合ったローン商品を選ぶことで、再挑戦が可能になります。

Q. 収入が少なくても住宅ローン審査に通る方法はありますか?

A. 収入が少ない場合でも、副収入や転職によって収入を増やすことが可能です。また、生活費を見直し、返済に充てる金額を増やすことも効果的です。さらに、信用情報を整理し、返済負担率を低く抑えることで、ローン審査を通過する可能性が高まります。

Q. 頭金なしでもマイホームを購入する方法はありますか?

A. 頭金なしでも住宅ローンを組むことは可能です。例えば、フラット35などの一部のローン商品は頭金なしでも利用できます。さらに、金融機関によっては頭金ゼロプランを提供している場合もありますが、審査が厳しくなるため、収入や信用情報をしっかりと整えることが大切です。

頭金なしで住宅ローンを検討する際の条件や注意点、現実的な対策については、 「頭金なしでも安心!住宅ローン審査に通るための条件と現実的な対策」 で詳しく解説しています。

まとめ|再挑戦への励まし

マイホーム購入を諦めた理由を振り返り、再挑戦に向けたステップを実行することで、夢のマイホームを手に入れることが可能です。収入や信用情報を見直し、無理のない返済計画を立てることが重要です。

再挑戦のためには、自分の現状を正確に把握し、改善点を明確にすることが最初のステップです。収入面や信用情報を見直すこと、物件選びを再考することで、理想の家に近づけます。マイホームを手に入れるための道は、少しの努力と計画で切り開くことができます。再挑戦することを恐れず、一歩踏み出してみましょう。

住宅ローンに不安がある方は、まずムツミ不動産へご相談ください。

審査に落ちた方の再挑戦も多数サポートしています。