マイホームの購入は人生で最も大きな買い物のひとつです。

その一方で、

- 「住宅ローンの審査に通るのか不安」

- 「返済を続けられるのか心配」

- 「どの物件を選べば良いのかわからない」

といった悩みを抱える方は少なくありません。

こうした不安は自然なことですが、正しい知識と準備を持つことで解消し、後悔しない選択につなげることができます。

本記事では不安の種類と解決策を整理し、南大阪エリアの実例も交えて、安心して前に進むためのヒントを紹介します。

不安があっても、適切な準備と専門家のサポートでマイホームは実現できます。

まずはお気軽にムツミ不動産へご相談ください。

マイホーム購入で多い不安

住宅ローンの審査に通るか不安

マイホーム購入で最初に直面するのが住宅ローンの審査です。金融機関は収入の安定性や信用情報をもとに判断します。「過去にクレジットカードの支払い遅延があった」「転職して間もない」など、不安要素を抱えている方は多いでしょう。

ただし、審査は一律ではなく、金融機関ごとに評価の基準が異なります。複数の金融機関に相談することで可能性が広がるケースも少なくありません。

もし一度住宅ローンの審査に落ちてしまった場合でも、対策を講じることで再挑戦は可能です。

実際の成功事例や具体的な準備方法については、【住宅ローン審査落ちでも通る!?審査に強くなる住宅ローン対策と成功事例】で詳しく解説しています。

返済が続けられるか不安

仮に審査を通過しても、「本当に返済を続けられるのか」という不安は残ります。特に子育てや教育費、老後資金など将来の支出を見据えると、住宅ローンが家計を圧迫するのではないかと心配になる方が多いです。安心して返済を続けるためには、家計の余力を残す計画が不可欠です。

物件選びに失敗しないか不安

マイホームの購入は人生で最も大きな買い物の一つです。そのため「立地や広さが本当に自分たちに合っているのか」「将来的に資産価値が下がらないか」といった不安もつきまといます。条件をリスト化し、必須条件と希望条件を切り分けることが失敗を防ぐ第一歩です。

将来のライフイベントに合うか不安

子どもの進学や転勤、親の介護など、ライフイベントによる変化も大きな不安要因です。30年を超える返済期間を考えると「今の選択が将来に合うのか」と悩むのは当然です。出口戦略として「売却や住み替えが可能なエリア・物件」を選ぶ視点も大切です。

マイホーム購入の不安を解消する具体策

事前審査で借入可能額と自分の状況を把握する

住宅ローンの不安を小さくする最初の一歩は、事前審査を受けることです。審査を通じて、自分がどの程度の金額を借りられるのかを把握できます。

ただし、借入可能額=安心して返せる額ではない点に注意しましょう。

返済計画は可処分所得から逆算して余裕を持つ

住宅ローンは「返せる額」ではなく「無理なく返せる額」で計画を立てるのが基本です。

目安は可処分所得の25〜35%以内に抑えること。ボーナス払いを前提にしない計画にすることで、収入変動にも対応しやすくなります。

諸費用と予備資金を分けて資金計画を立てる

マイホーム購入時には物件価格以外に諸費用が必要です。

主な諸費用の例は次の通りです。

- 登記費用や印紙税などの公的費用

- 火災保険・地震保険

- 仲介手数料、ローン手数料

さらに、修繕や家電買い替えなど予備資金も確保することで「思わぬ出費への不安」を減らせます。

立地と生活動線のチェックリストを活用する

物件選びの不安を減らすには、生活利便性を具体的に確認することが有効です。

チェックすべき主な項目は以下です。

- 保育園や小学校までの距離

- 医療機関やスーパーへのアクセス

- 公園や子育て環境の充実度

- 通勤・通学時間帯の混雑や治安

現地を昼夜・平日休日に訪問し、日常生活をイメージすると判断がしやすくなります。

情報のノイズを減らす意思決定ルール

物件探しを続けるほど「もっと良い物件があるのでは」という不安に陥りがちです。対策として必須条件と加点条件を事前にリスト化し、優先順位を決めることが効果的です。

期限を区切って決めることで、情報に振り回されず冷静な判断ができます。

安心して返済を続けるためには、家計の状況に合った計画を立てることが欠かせません。

もし「具体的にどのくらいが安全なのか」と迷う場合は、

専門家のシミュレーションを活用すると不安が解消しやすくなります。

南大阪エリアで住宅ローンの返済計画に悩まれている方は、

ぜひ一度ムツミ不動産にご相談ください。

マイホーム購入の流れと後悔しないポイント

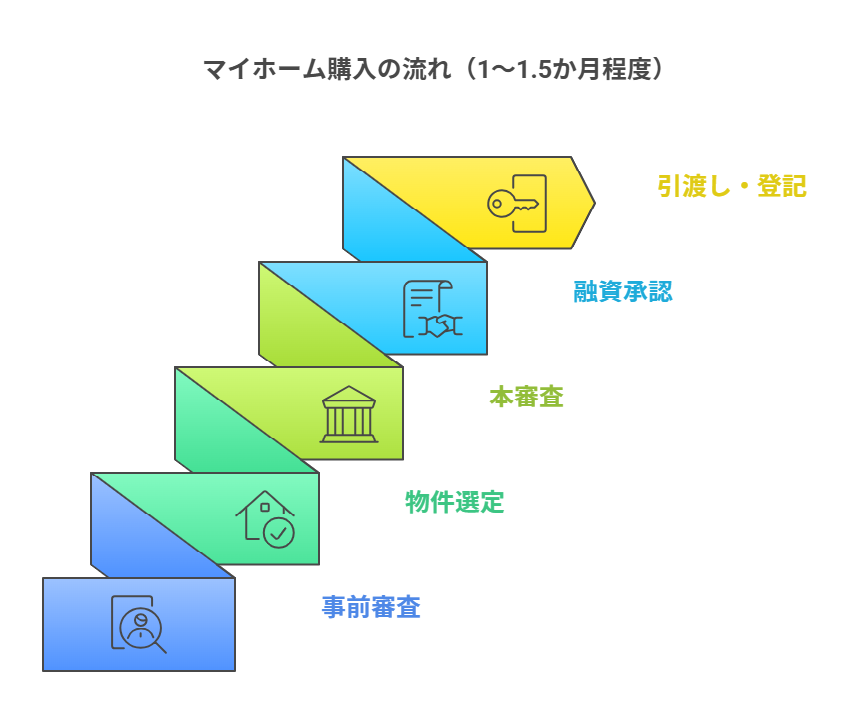

マイホーム購入の全体の流れと目安期間

マイホーム購入には複数のステップがあり、全体像を理解しておくと安心です。

事前審査

住宅ローンを申し込む前に金融機関が行う仮審査です。年収や勤務先、信用情報をもとに「どのくらい借入が可能か」を確認できます。

物件選定・売買契約

購入する物件を決めた後、売主との間で売買契約を結びます。この段階で手付金が必要になる場合があります。

本審査

事前審査より詳細に収入や資産状況を確認し、金融機関が正式に融資可能か判断します。提出書類も多く、慎重な確認が行われます。

融資承認・金銭消費貸借契約

本審査を通過すると融資が承認され、金融機関と正式なローン契約(通称「金消契約」)を結びます。金利や返済条件もここで確定します。

引渡し・登記

ローン実行後、物件代金が支払われ、鍵の引渡しと同時に所有権移転登記が行われます。ここから新しい住まいでの生活がスタートします。

契約や価格交渉で押さえておきたい視点

契約段階では「価格」だけでなく「引渡し時期」「修繕条件」「付帯設備」なども交渉対象になります。焦って妥協せず、事前に交渉ポイントを整理しておくと安心です。

引渡し後に増える費用・減る費用を想定しておく

購入後は固定資産税やメンテナンス費用が新たに発生します。一方で家賃は不要になります。購入前に「増える支出と減る支出の比較表」を作成すると、返済計画が具体的に見えてきます。

マイホームの購入に成功した南大阪の事例

これから紹介する事例は、実務で扱った複数の相談ケースを基に、個人が特定されないよう匿名化・統合・再編集したフィクション事例です。読者の方がご自身の状況に置き換えてイメージしやすいようにまとめています。

シングルマザーのAさんの場合|家計見直しで審査通過

Aさんは子育てをしながらフルタイム勤務をしていましたが、年収が限られていたため住宅ローン審査への不安が大きく、「自分には無理ではないか」と半ば諦めていました。

そこで金融機関を複数比較し、生活費の中で見直せる部分を整理したうえで申請を行ったところ、審査に無事通過しました。返済計画も家計に無理のない範囲で立てられたため、安心してマイホームを購入できました。

さらに詳しく知りたい方は 【シングルマザーの家購入ガイド|失敗しないための資金計画と制度活用法】 をご覧ください。

個人事業主が購入できた事例

Bさんは自営業を営んでおり、収入が月ごとに変動するため「審査で不利になるのでは」と悩んでいました。

金融機関に提出する確定申告書を整理し、複数年の収入推移や事業の安定性を説明することで信頼を得ることができました。その結果、希望に近い金額で住宅ローンを組むことができ、将来にわたり無理のない返済計画を実現しました。

さらに詳しい方法は【個人事業主でも住宅ローンが組める!確定申告を活かした審査対策のポイントを解説】 をご覧ください。

転職直後でも安心計画で購入できた事例

Cさんは転職して半年しか経っておらず、「勤続年数が短い自分は住宅ローンを組めないのでは」と強い不安を抱いていました。

しかし金融機関に対して、同業種でのキャリアの継続性や安定した収入見込みを丁寧に説明したことで、将来的な返済能力が評価されました。その結果、審査を通過し、家族と新居での生活を始めることができました。

まとめ

マイホーム購入に不安を抱えるのは誰にでもあることです。住宅ローンや返済計画、物件選びの不安は正しい知識と準備で大きく軽減できます。さらに地域密着の専門家に相談することで、自分では気づかなかった選択肢も見つかります。

南大阪・岸和田エリアでの住宅購入を検討される方は、不安をそのままにせず一歩踏み出してみませんか。

マイホームの不安は一人で抱える必要はありません。

ムツミ不動産では住宅ローン相談から土地探し、

建築まで一貫してサポートしています。

南大阪・岸和田でのマイホーム計画を安心して進めたい方は、ぜひご相談ください。