「住宅ローンの審査に落ちてしまった…」そんな経験から、マイホームの夢を諦めかけていませんか?

実は、審査に一度落ちた人でも、原因を整理し適切に見直せば再挑戦できる可能性があります。

よくある悩みは次のようなものです。

- 収入や勤務年数が短くて通らなかった

- 信用情報や過去の延滞が影響しているか不安

- どこに相談すれば再申し込みできるのかわからない

この記事では、審査に落ちた理由の整理方法、再申し込みを成功に導く対策、そして信頼できる相談先の見極め方を詳しく紹介します。

もう一度「マイホームを持ちたい」という気持ちを叶えるために、現実的な一歩を一緒に踏み出しましょう。

住宅ローンに不安がある方は、まずムツミ不動産へご相談ください。

審査に落ちた方の再挑戦も多数サポートしています。

住宅ローン審査に落ちる知っておきたいよくある原因

住宅ローン審査に落ちると、「もう自分には家を買う資格がないのでは」と落ち込んでしまう方も少なくありません。

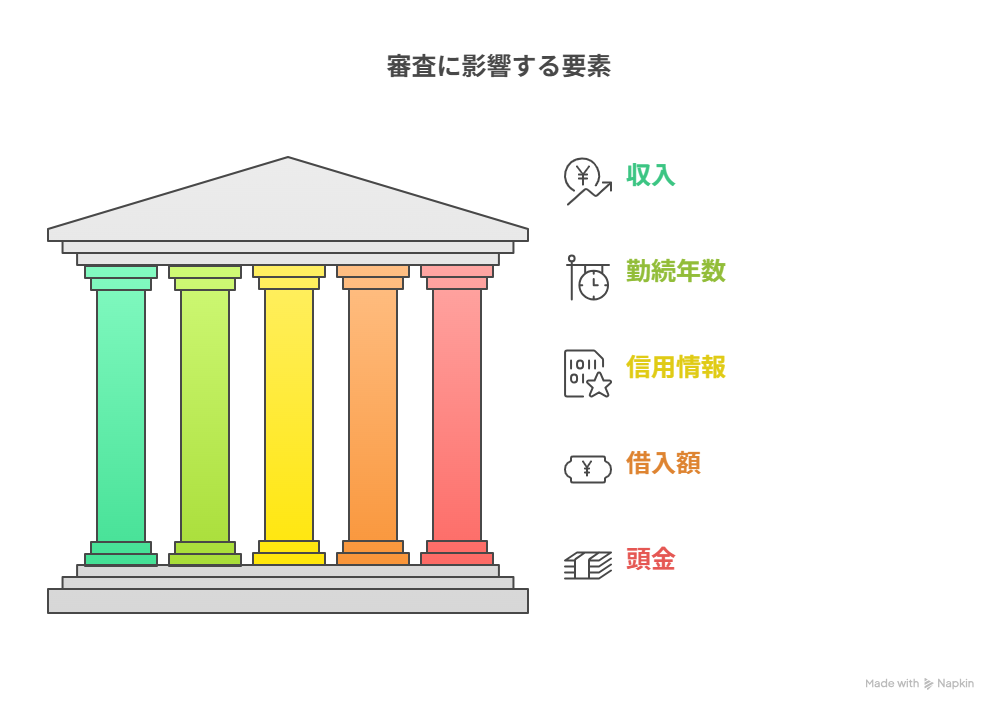

しかし、審査結果には必ず理由があり、それを把握すれば再挑戦の道は開けます。ここでは、審査で見られる主要なポイントと、落ちやすいケースを整理します。

収入・年収の安定性が重視される理由

金融機関が最も重視するのは「安定した返済能力」です。

そのため、収入の金額だけでなく、継続して得られる安定性が重要視されます。

安定性を判断する主なチェックポイントは以下の通りです。

- 勤続年数が3年以上あるか

- ボーナスを含めた年収が安定しているか

- 派遣や契約社員など非正規雇用でないか

- 年収に対して返済額の割合(返済比率)が高すぎないか

一般的に、年収の25〜35%以内の返済額が「無理のない範囲」とされます。

信用情報と過去の延滞履歴の影響

クレジットカードや自動車ローン、携帯端末の分割払いなどの延滞履歴は、信用情報機関(CICやJICCなど)に記録されています。

過去に延滞・債務整理・多重債務があった場合、金融機関は「返済リスクがある」と判断します。

信用情報でチェックされる主な項目は次の通りです。

- ローンやカードの支払い遅延・延滞歴

- 借入残高や返済履歴

- クレジットカードの保有枚数・キャッシング枠

- 過去の債務整理・自己破産の記録

軽微な延滞であれば、完済後2〜3年を経ていれば影響が薄くなる場合もあります。

まずは自分の信用情報を確認し、誤記や古い記録がないかをチェックしましょう。

転職・自営業の場合に注意したい審査基準

転職直後や自営業の方は、収入が不安定と判断されやすい傾向があります。

特に自営業者は、確定申告書や決算書の内容が審査材料になるため、経費の扱い方に注意が必要です。

例えば、経費を多く計上しすぎて所得が低く見えると、返済能力が低いとみなされるケースがあります。

審査を意識するなら、申告内容を「収益性の見える形」に整えることが大切です。

金融機関ごとに異なる審査基準(銀行・フラット35など)

審査基準は、どの金融機関を選ぶかで大きく異なります。

代表的な違いは次のとおりです。

- 都市銀行:年収・勤務先・信用情報を重視

- 地方銀行・信用金庫:地域での取引実績や生活基盤を重視

- フラット35:職業・雇用形態に関係なく申込可能(一定の物件条件あり)

つまり、同じ人でも、申込先を変えるだけで結果が異なるケースがあるということです。

住宅ローン審査に落ちたとしても、原因を明確にすれば次に取るべき行動が見えてきます。

次の章では、再挑戦を成功に導くための見直しポイントを具体的に解説します。

再申し込みの前に見直すべきポイントと準備すべきこと

審査に落ちても、再申し込みのチャンスは十分にあります。

大切なのは、前回の申込内容を振り返り、「何をどう改善すれば通るのか」を整理することです。

ここでは、再挑戦前に見直すべき代表的なポイントを解説します。

返済比率と借入金額のバランスを見直す

住宅ローンの審査では「返済負担率(年収に対する返済額の割合)」が重視されます。

この数値が高すぎると「返済が厳しい」と判断されるため、借入額を抑えるか、返済期間を延ばすことで調整が可能です。

主な見直し方法は次の通りです。

- 頭金を増やして借入金額を減らす

- ボーナス払いを併用して月々の返済負担を軽くする

- 返済期間を35年に延ばして月の支払い額を下げる

こうした調整だけでも、審査通過の可能性が高まることがあります。

申告内容・書類の整合性を確認する

審査書類に誤りがあったり、内容が曖昧なままだと、正しい評価が行われません。

特に自営業の方は、確定申告書・収支内訳書・納税証明書の整合性を確認しましょう。

書類チェックのポイントは次のとおりです。

- 所得金額と申告書の数字が一致しているか

- 勤務先・職種・年収などを最新情報に更新しているか

- 提出した資料のコピーがすべて手元に残っているか

提出書類が整っていることで、金融機関側も審査をスムーズに進められます。

金利タイプや返済期間を調整して“通る条件”をつくる

固定金利や変動金利などの金利タイプを見直すことで、月々の返済額をコントロールできます。

金利が下がれば返済負担も減るため、返済比率を下げる有効な手段となります。

たとえば、

- 変動金利に変更して初期の返済額を下げる

- ボーナス併用払いを活用して月額負担を抑える

- 長期ローン(35年)を選んで無理のない返済計画にする

このように、条件を柔軟に見直すことで、再申し込み時の印象を改善できます。

共同名義・ペアローンなどの柔軟な選択肢を検討する

夫婦や家族での共同名義、またはペアローンを利用することで、世帯全体の年収を合算して審査を受けることができます。

これは、単独では年収基準を満たせない人にとって有効な選択肢です。

ただし、ペアローンは2人分の契約手続きや諸費用が発生する点に注意が必要です。

収入やライフプランを考慮したうえで、無理のない借入方法を選びましょう。

住宅ローン審査における「見直し」は、ただの修正作業ではなく、次の申込を通すための準備期間です。

焦らず一つずつ整えることが、再挑戦成功のカギになります。

ここまで整理できたら、今度は実際に再申し込みを進める際の流れと注意点を確認していきましょう。

再申し込みの流れと成功するためのポイント

ここまで見直しを進めてきた方にとって、次の段階は「どう再申し込みを進めるか」です。

再挑戦では、前回の申込情報が信用情報に残っていることもあり、適切な時期と手順を踏むことが重要になります。

焦らず準備を整えた上で行動することで、結果は大きく変わります。

再申し込みのタイミングと冷却期間の考え方

住宅ローンの申込情報は、信用情報機関に一定期間(およそ6か月)記録されます。

そのため、審査に落ちてすぐに再申し込みをしても、前回と同じ結果になる可能性が高いのです。

再挑戦のタイミングとしては、以下のような目安を意識しましょう。

- 書類不備や申告ミスが原因の場合:1〜2か月後に再申し込み可能

- 信用情報や収入に関わる見直しが必要な場合:3〜6か月後が理想

この間に、信用情報の確認や収入証明の整備を行えば、審査担当者に「改善が見られる」と評価されやすくなります。

再申し込み時の注意点(信用情報・複数申込のリスク)

短期間に複数の金融機関へ同時申込をすると、「多重申込」として信用情報に記録されます。

審査側からは「資金繰りに不安がある」と判断される場合があるため、申込先を絞ることが大切です。

再挑戦時に押さえておくべきポイントは次の通りです。

- 同時ではなく、一定期間を空けて申込する

- 金利や条件を比較したい場合は、事前相談レベルにとどめる

- 「審査申込情報」は6か月で削除されるため、焦らずタイミングを見極める

こうした配慮をすることで、再申し込み時の印象を損なわず、通過の可能性を高められます。

成功のための具体的な取り組み

再申し込みで結果を変えるためには、「何を改善したか」を明確に示すことが大切です。

特に金融機関は、前回と比較して改善が見られる点を重視します。

審査で評価されやすい改善の一例は次の通りです。

- 他の借入を整理して、返済負担率を下げた

- 税理士や専門家に相談して、収入証明書や確定申告書の内容を整理した

- 頭金を追加し、借入希望額を下げた

- 勤続年数が1年以上増え、安定性を示せた

こうした取り組みが実際に評価され、再申し込みで通過するケースは多くあります。

再申し込みは、単なる再チャレンジではなく「改善を示すプロセス」です。

審査を受ける前に、どの点を強化できるかを具体的に整理することで、より確実な結果へとつながります。

次は、こうした改善を最大限に生かすための相談先の選び方と活用法を見ていきましょう。

再申込の準備を進めている方は、ムツミ不動産のローン相談窓口へ。

金融機関との調整や書類作成も一緒にサポートします。

住宅ローンの再挑戦を支える相談先の選び方

住宅ローンの再申し込みを成功させるには、どこに相談するかが非常に重要です。

金融機関ごとに審査基準や得意分野が異なるため、自分の状況を正確に理解し、最適な提案をしてくれる相談先を選ぶことがポイントです。

住宅ローンアドバイザーや不動産会社に相談するメリット

複数の金融機関を比較し、自分に最適な選択肢を見つけたい場合は、住宅ローンアドバイザーや不動産会社への相談がおすすめです。

これらの専門家は、ローン商品や審査傾向を理解しており、客観的な視点でアドバイスしてくれます。

相談するメリットは次の通りです。

専門家を活用すれば、独学で情報を集めるよりも効率的に再挑戦を進められます。

ムツミ不動産のように「住宅ローン+土地+建築」を一括で支援できる専門家の強み

南大阪・岸和田エリアのように地域密着型で活動する不動産会社には、金融機関との信頼関係や交渉力を持つ企業もあります。

ムツミ不動産のように「土地探し」「建築」「ローン相談」を一括で行う会社では、各分野の調整を一手に担うため、審査準備がスムーズに進むのが特徴です。

さらに、一般的に審査が通りにくい

- 自営業・フリーランス

- シングルマザー

- 転職間もない方

といった層にも親身に対応し、銀行交渉のサポートや資料作成の助言まで行うケースがあります。

「一緒に通す」姿勢のある相談先を選ぶことで、再挑戦の成功率は格段に上がります。

信頼できる相談先の見極めポイント(対応姿勢・実績・柔軟性)

相談先を選ぶ際には、担当者の姿勢や実績の有無を見極めることも大切です。

信頼できる相談先の特徴として、次のようなポイントがあります。

- 丁寧にヒアリングを行い、状況に合った提案をしてくれる

- 「通す」ための具体的な改善策を一緒に考えてくれる

- 金融機関との調整経験が豊富で、実績を公表している

- 無理に契約を急がせず、リスク説明をしっかり行う

こうした相談先なら、単に申込を代行するだけでなく、再挑戦を成功に導くパートナーとして心強い存在になります。

住宅ローンの再挑戦は、適切な相談先との出会いが結果を大きく左右します。

サポート体制の整った専門家を味方につけることで、無理のない返済計画を保ちながらマイホーム実現に近づけます。

次は、そうした努力を重ねてきた方へ伝えたい「諦めないためのメッセージ」をお届けします。

住宅ローンを諦めたくない人へ伝えたいこと

住宅ローンの審査に一度落ちたとしても、それで終わりではありません。

原因を整理し、適切な対策を取れば、再挑戦の道は必ず開けます。

審査は「収入」や「信用情報」だけでなく、提出書類の正確さや改善の姿勢も重視されます。

そのため、次のような行動を意識してみてください。

- 落ちた理由を冷静に整理する(収入・借入・書類・信用情報など)

- 専門家や不動産会社に相談し、改善策を一緒に考える

- すぐに再申し込みせず、準備期間を設けて条件を整える

- 焦らず、「今できること」から取り組む姿勢を持つ

このように一歩ずつ現実的に整えていけば、再審査で通過する可能性は十分にあります。

また、今は再挑戦を支援してくれる専門家や窓口も多く、

一人で抱え込まずに相談することが成功への近道です。

たとえ時間がかかっても、「マイホームを諦めない」という気持ちが前進を後押しします。

正しい情報と信頼できるサポートを得ながら、確実にチャンスをつかみましょう。

まとめ|「諦めない」ための行動を今すぐ始めよう

住宅ローンの審査に落ちたとしても、それは「終わり」ではなく「改善のきっかけ」です。

この記事で紹介したように、落ちた理由を把握し、収入や信用情報、書類の整備を丁寧に行えば、再申し込みで通過する可能性は十分にあります。

住宅ローンを通すために大切なのは、

- 原因を分析して、必要な対策を取ること

- 無理のない返済計画を立てること

- 信頼できる相談先と一緒に進めること

この3つを意識して行動すれば、「諦めない家づくり」は現実になります。

ムツミ不動産では、ローンの再挑戦を希望する方に対して、金融機関との調整支援や書類作成のサポートを行い、

「落ちた」から「通った」へ変えるための具体的な伴走をしています。

少しでも「もう一度挑戦したい」と思ったら、今が行動のタイミングです。

あなたの状況に寄り添い、最適な方法を一緒に探していきましょう。

住宅ローンに不安がある方は、ムツミ不動産のローン相談窓口へ。

再挑戦を通して“通るローン”を一緒に見つけましょう。