住宅ローン控除や税制の仕組みを理解したうえで、店舗付き住宅を検討する際に最後に重要となるのが、建物全体を踏まえた判断ポイントの整理です。

店舗付き住宅を購入・新築する場面では、次のような疑問や不安を感じる方が多いのではないでしょうか。

- 店舗部分があると住宅ローンの審査に通らないのではないか

- 店舗の割合は何%までなら住宅ローンとして扱われるのか

- 税制や住宅ローン控除はどうなるのか

本記事では、店舗部分の割合が住宅ローン審査に与える影響を整理し、住宅ローンとして扱われる条件や、申込前に確認しておきたい判断ポイントを実務目線で解説します。

店舗付き住宅は、住宅ローン・建物の使い方・税制が複雑に関係します。岸和田・南大阪エリアで実績のあるムツミ不動産では、住宅ローンの不安を踏まえた事前相談から、土地探し・建築計画まで一体でサポートしています。自分のケースで進められるか迷っている方は、早めの相談がおすすめです。

住宅ローンの審査に不安がある方は、

一度プロに相談することで状況が大きく変わることがあります。

ムツミ不動産では、収入や信用情報の整理から書類準備まで丁寧にサポートしています。

店舗付き住宅は住宅ローンで組める?基本的な考え方

店舗付き住宅は、居住用の住宅と店舗が同一建物内にある建物を指します。購入や新築を検討する際、「住宅ローンとして融資を受けられるのか」「審査で不利にならないか」と不安を感じる方は多いでしょう。

結論として、一定の条件を満たせば店舗付き住宅でも住宅ローンの対象となる可能性があります。ただし、一般的な自宅とは異なり、金融機関は使用目的や建物全体の構成を慎重に確認します。

店舗付き住宅と一般的な自宅との違い

一般的な自宅は居住のみを目的としていますが、店舗付き住宅は住居と事業用途が混在しています。そのため、住宅ローン審査では「居住が主であるかどうか」が重要な判断軸になります。

不動産としての評価や資産性だけでなく、建物がどのように使用されるかが重視される点が特徴です。

住宅ローン審査で重視される居住の実態

金融機関は、申込人が実際にその建物に居住するか、を確認します。居住部分が明確で、建物全体の中でも一定以上の割合を占めていれば、住宅ローンとして扱われやすくなります。

一方、店舗の使用が主と判断される場合は、住宅ローンの対象外となる可能性があります。

金融機関が総合的に確認するポイント

住宅ローン審査では、次のような点が総合的に判断されます。

- 建物全体に対する居住部分と店舗部分の床面積の割合

- 使用目的が居住中心かどうか

- 返済負担や金利条件に無理がないか

店舗付き住宅で住宅ローンを利用できるかどうかは、次に重要となる「店舗部分の割合」によって、さらに判断が分かれます。

店舗部分の割合で住宅ローン審査はどう変わる?

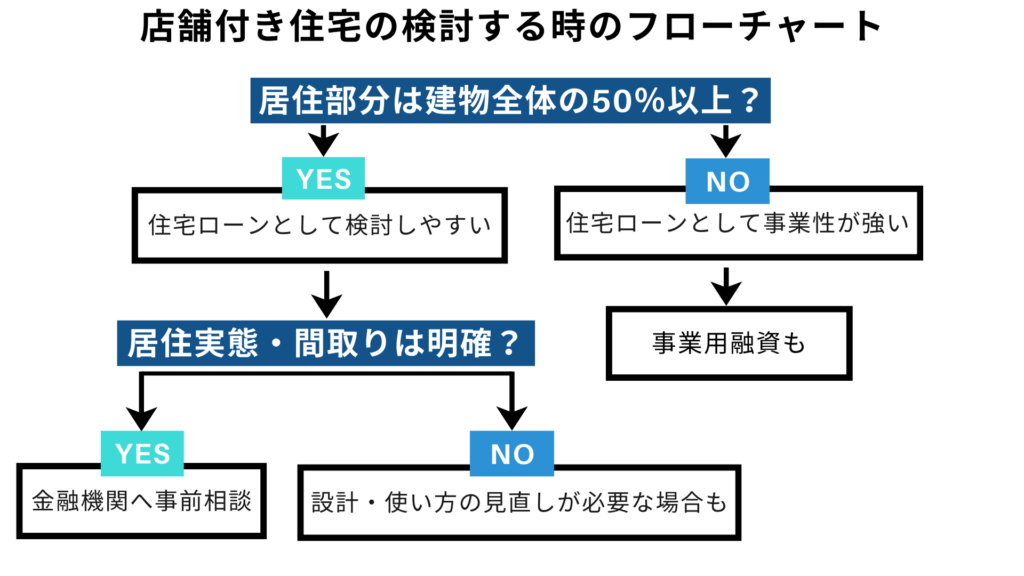

店舗付き住宅の住宅ローン審査では、建物全体に対する店舗部分の割合が重要な判断材料になります。この割合によって、住宅ローンとして扱われるか、条件が変わるか、あるいは別の融資を検討する必要が出てくるかが分かれます。割合の考え方を正しく理解することが、審査対策の第一歩です。

住宅ローンとして扱われやすい割合の目安

多くの金融機関では、建物全体の床面積に対して居住部分が50%以上を占めているかを一つの目安としています。店舗部分の割合が50%以下であれば、住居が主であると判断されやすく、住宅ローンの対象となる可能性が高まります。ただし、この割合はあくまで一般的な考え方であり、すべての銀行で共通の基準ではありません。

店舗部分の割合が大きい場合の審査上の扱い

店舗部分の面積が大きく、建物全体に占める割合が高い場合、金融機関は事業性を強く意識します。その結果、住宅ローンではなく事業用融資や別枠の融資を提案されることがあります。こうした場合、金利や利息、返済条件が住宅ローンとは異なり、自己負担が増える可能性もあります。

- 住宅ローン控除が適用されない場合がある

- 金利が高くなり、返済負担が増える可能性がある

- 融資条件の検討に時間を要することがある

店舗部分の割合別に見る住宅ローンと事業用融資の扱いの違い

| 店舗部分の割合 | 住宅ローンとしての扱い | 主な審査・条件の特徴 |

|---|---|---|

| 店舗部分が 50%以下 | 住宅ローンとして 扱われる可能性が高い | 居住が主と判断されやすい。金利は住宅ローン 水準。住宅ローン控除は居住部分のみ対象。 |

| 店舗部分が 50%前後 | 金融機関の 判断が分かれやすい | 使用実態や間取り、事業内容を慎重に確認。 住宅ローン扱いか別枠融資かで条件が変わる。 |

| 店舗部分が 50%超 | 事業用融資・別枠融資に なる可能性が高い | 事業性が重視される。金利が高くなる傾向。 住宅ローン控除は適用外となる場合が多い。 |

※ 割合の基準や判断は金融機関によって異なります。床面積だけでなく、実際の使用状況や設計内容によって評価が変わる場合があります。

割合判断で誤解しやすい注意点

店舗部分の割合を理解したうえで次に重要になるのが、金融機関ごとの考え方や住宅ローン商品の違いです。次の章では、銀行や金融機関による審査スタンスの違いについて整理します。

金融機関・住宅ローン商品の考え方と注意点

店舗付き住宅の住宅ローン審査では、建物の割合や使い方だけでなく、どの金融機関に申し込むかによって結果が変わることがあります。銀行や金融機関ごとに融資方針やリスクの捉え方が異なるため、同じ条件でも審査結果に差が出る点は理解しておく必要があります。

銀行ごとに異なる店舗付き住宅へのスタンス

金融機関は、住宅ローンを「居住用資産への融資」として位置付けています。そのため、店舗付き住宅については、事業性がどの程度含まれるかを慎重に判断します。銀行によっては店舗併用を比較的柔軟に評価する場合もあれば、事業要素が少しでも強いと判断すると融資対象外とするケースもあります。金利や返済条件にも影響するため、金融機関選びは重要な検討ポイントです。

事前相談が審査結果に影響する理由

店舗付き住宅は判断が分かれやすいため、事前に相談せず申込みを進めると、想定外の条件変更や否決につながる可能性があります。建物全体の使い方や床面積の割合を整理したうえで相談することで、住宅ローンとして進められるか、別の融資を検討すべきかの判断がしやすくなります。

- 金融機関ごとの考え方を事前に把握できる

- 不要な申込みや時間的ロスを避けられる

- 条件に合った融資方法を検討しやすくなる

金融機関ごとに異なる店舗付き住宅への考え方の違い

| 項目 | 住宅ローンに積極的な金融機関 | 判断が慎重な金融機関 |

|---|---|---|

| 店舗付き住宅への 基本姿勢 | 居住が主であれば前向きに検討 | 事業性が少しでも強いと慎重 |

| 割合の考え方 | 50%以下を一つの目安として評価 | 割合だけでなく事業内容を重視 |

| 事前相談への対応 | 図面や用途を見て判断を示す | 申込み後でないと判断しない 場合がある |

| 融資の進め方 | 住宅ローンで進められる可能性を探る | 事業用融資や別枠融資を 提案されやすい |

| 金利・条件への影響 | 住宅ローン水準を維持しやすい | 金利上昇や条件変更が生じやすい |

※ 金融機関ごとに審査基準や考え方は異なります。店舗部分の割合だけでなく、建物の使い方や事業内容によって判断が変わる場合があります。

金融機関のスタンスを理解したうえで次に気になるのが、住宅ローン控除や税制がどう扱われるのかという点です。

住宅ローンの審査に不安がある方は、

一度プロに相談することで状況が大きく変わることがあります。

ムツミ不動産では、収入や信用情報の整理から書類準備まで丁寧にサポートしています。

住宅ローン控除・税制面で知っておくべきポイント

店舗付き住宅を検討する際、住宅ローン審査とあわせて確認しておきたいのが住宅ローン控除や税制の扱いです。店舗と住居が一体となった建物では、すべてが同じ条件で適用されるわけではなく、使い方や割合によって対象範囲が分かれます。制度を正しく理解しておかないと、想定していたメリットを受けられない可能性があります。

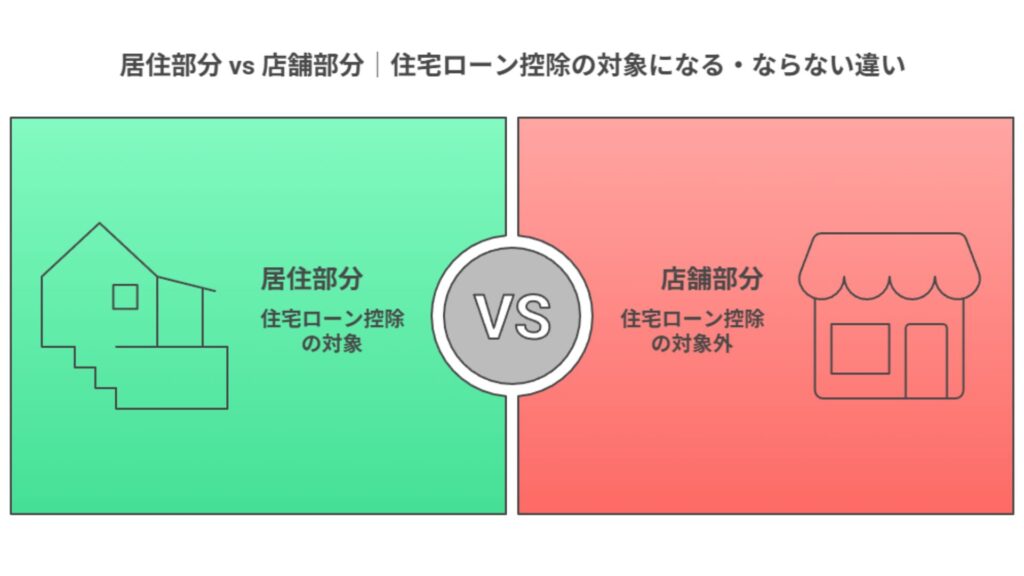

住宅ローン控除が適用される範囲と考え方

住宅ローン控除は、あくまで居住用として使用している部分が対象となります。店舗付き住宅の場合、建物全体ではなく、居住部分の床面積割合に応じて控除額が計算されるのが一般的です。店舗部分については、住宅ローン控除の対象外となるため、控除額が通常の自宅より少なくなるケースもあります。購入や新築の段階で、この点を理解しておくことが重要です。

店舗部分の税務上の扱いと注意点

店舗部分については、住宅ローン控除ではなく、経費計上や税務上の処理が関係してきます。家賃相当分や費用の一部を経費として計上できる可能性がありますが、金額や計算方法は状況によって異なります。税制の扱いは個別性が高いため、自己判断せず専門家へ確認することが大切です。

- 居住部分と店舗部分は税務上も区分して考える

- 控除や経費の扱いは割合や使用実態で変わる

- 税理士など専門家への事前相談が安心

住宅ローン控除や税制の仕組みを理解したうえで、最後に重要なのが全体を踏まえた判断ポイントの整理です。

制度をより深く理解したい方は「長期優良住宅を建てるなら?相談前に知るべき基準と補助制度」もあわせて参考にしてみてください。

まとめ|店舗付き住宅は割合と使い方の整理が重要

店舗付き住宅は、条件次第で住宅ローンを利用できる可能性がありますが、審査では店舗部分の割合や建物全体の使い方が重視されます。特に、居住部分が建物全体のどの程度を占めているか、実際の生活拠点として使われるかは重要な判断材料です。

また、住宅ローン控除や税制の扱いも、居住部分と店舗部分で分かれるため、事前に整理しておくことが欠かせません。割合だけで判断せず、設計や金融機関の考え方も含めて検討することが、後悔しない進め方につながります。

店舗付き住宅の住宅ローンは、金融機関選びや建物計画によって結果が大きく変わります。岸和田・南大阪エリアで地域密着の実績を持つムツミ不動産では、住宅ローンの相談から土地探し、建築計画まで一体でサポートしています。自分のケースで進められるか不安な方は、まずは気軽に相談してみてください。

住宅ローンの審査に不安がある方は、

一度プロに相談することで状況が大きく変わることがあります。

ムツミ不動産では、収入や信用情報の整理から書類準備まで丁寧にサポートしています。