住宅ローンを申し込んだ際、「団体信用生命保険に加入できない」と言われ、不安を感じていませんか。団信に謝絶されると、「住宅ローン自体が無理なのでは」と考えてしまう方も少なくありません。しかし、団信の審査には一定の基準があり、状況によっては次の選択肢が残されているケースもあります。

- 持病や過去の病気が原因で団信に落ちた

- 団信に謝絶され、次にどう進めればよいか分からない

- 住宅ローンを諦めるべきか迷っている

本記事では、団信に謝絶される主な理由を整理したうえで、再申込やワイド団信、別の住宅ローンの選択肢など、次の判断につながるポイントを分かりやすく解説します。

住宅ローンの審査に不安がある方は、

一度プロに相談することで状況が大きく変わることがあります。

ムツミ不動産では、収入や信用情報の整理から書類準備まで丁寧にサポートしています。

住宅ローンの団体信用生命保険(団信)とは

住宅ローンを検討する際、多くの金融機関で加入を求められるのが団体信用生命保険です。団信は単なる保険ではなく、住宅ローンの可否や条件に直結する重要な要素であり、団信の審査結果が住宅ローン全体に影響するケースも少なくありません。まずは団信の役割と基本的な仕組みを整理して理解することが重要です。

団信の役割と住宅ローンとの関係

団体信用生命保険は、住宅ローンの契約者が死亡または高度障害状態になった場合に、残っている借入金を保険金で返済する制度です。これにより、万が一の事態が起きても、住宅ローンの返済が家族に引き継がれない仕組みになっています。

金融機関にとっても、団信は返済不能リスクを軽減するための重要な手段です。そのため、多くの金融機関では住宅ローンの利用条件として団信への加入を義務付けています。つまり、団信に加入できるかどうかは、住宅ローンを組めるかどうかに直結する要素といえます。

団信の保障内容と特約の考え方

団信の基本的な保障内容は、死亡および高度障害です。近年では、保障を拡充した特約付き団信を選べる金融機関も増えています。

- がんと診断された場合に保障される特約

- 脳卒中や心筋梗塞など特定疾病に備える特約

- 障害や就業不能状態を対象とする保障

これらの特約は、保障が手厚くなる一方で金利が上乗せされるのが一般的です。また、保障内容が増えるほど、保険会社による健康状態の審査基準は厳しくなる傾向があります。

持病や過去の病気がある場合、特約の有無が団信の審査結果に影響しやすい点には注意が必要です。

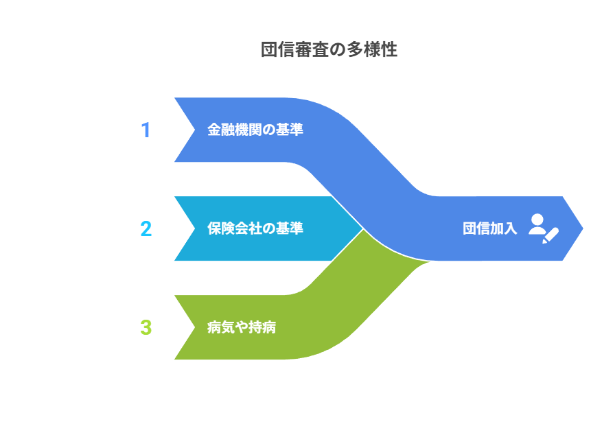

団信の審査を行うのは保険会社である

団信の審査を実際に行うのは、住宅ローンを提供する金融機関ではなく、提携している保険会社です。金融機関は申込窓口の役割を担い、健康状態や病歴の判断は告知書をもとに保険会社が行います。

そのため、同じ住宅ローン商品であっても、保険会社が異なれば団信の審査基準が変わる場合があります。この仕組みを理解していないと、「一度団信に謝絶された=住宅ローンはもう無理」と誤解してしまうことがあります。

団信の審査で謝絶される主な理由

団信に謝絶された場合、多くの方が「なぜ落ちたのか分からない」「住宅ローン自体が無理なのでは」と不安を感じます。しかし、団信の審査には一定の基準と考え方があり、理由を整理することで次の対策が見えてきます。

ここでは、団信の審査で謝絶される主な理由を、健康状態や告知内容の観点から整理します。

団信の審査で重視される健康状態と告知書

団信の審査では、告知書に記載された病気や治療歴、現在の健康状態が判断材料となります。確認されるのは、過去一定期間内の通院や投薬の有無、現在も治療が継続しているかどうかです。

がんや糖尿病、高血圧、心臓疾患、精神疾患などは、症状の有無だけでなく、現在の状態が重視されます。申告漏れがあると審査に影響するため、正確な記載が必要です。

謝絶されやすい病気・症状の例

団信の審査で謝絶されやすい病気や症状には、一定の傾向があります。

- がんや過去のがん治療歴

- 糖尿病や高血圧、脂質異常症などの生活習慣病

- 心筋梗塞や脳卒中などの心臓・脳に関わる病気

- うつ病などの精神疾患

これらに該当する場合でも、必ず謝絶されるわけではありません。ただし、現在も治療中である場合や、症状が重いと判断される場合は、団信の加入が難しくなるケースが多く見られます。

症状の程度や治療状況によって判断が分かれる

団信の審査は病名だけで決まるものではありません。完治しているか、症状が安定しているかなど、現在の健康状態によって判断が分かれます。

治療中や診断から間もない場合は謝絶となりやすく、経過が良好であれば加入できるケースもあります。

団信の審査理由を理解できたら、次に重要なのは「謝絶された後に何ができるのか」という点です。

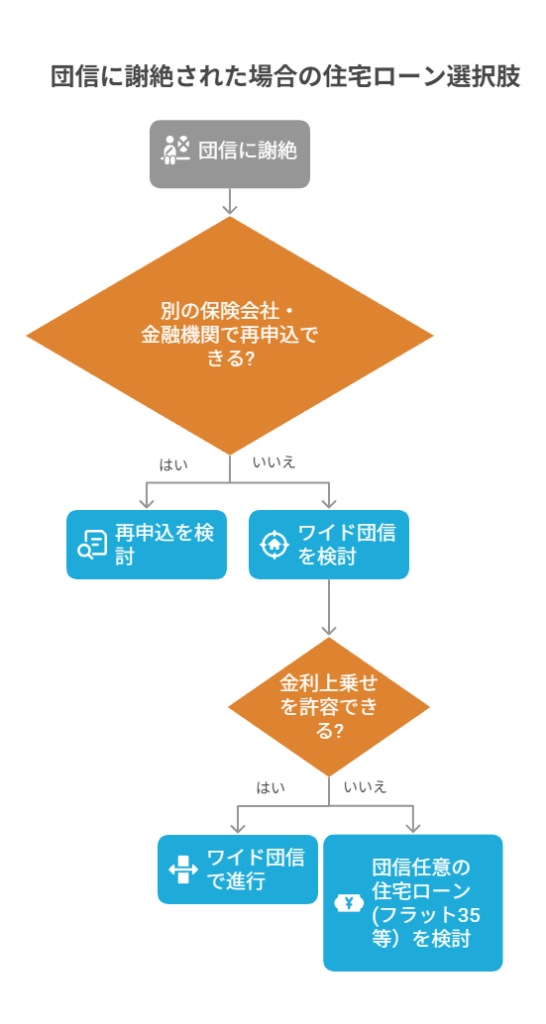

団信に謝絶された場合の具体的な対策

団信に謝絶されても、住宅ローンの選択肢がすべて閉ざされるわけではありません。団信の審査は保険会社や商品ごとに基準が異なるため、状況に応じた対策を取ることで前に進める可能性があります。ここでは、実務上よく検討される現実的な対策を整理します。

別の金融機関や保険会社で再申込する

団信の審査基準は一律ではなく、提携する保険会社によって判断が分かれることがあります。そのため、一度謝絶された場合でも、金融機関や団信の種類を変えることで加入できるケースがあります。

- 金融機関ごとに団信の引受基準が異なる

- 保険会社によって団信の引受基準や判断が分かれる

- 同じ病気や持病でも、保険会社が変わることで加入できるケースがある

再申込を行う際は、告知内容を正確に整理し、過去の申告内容と矛盾が出ないよう注意することが重要です。状況によっては、診断書の提出を求められる場合もあります。

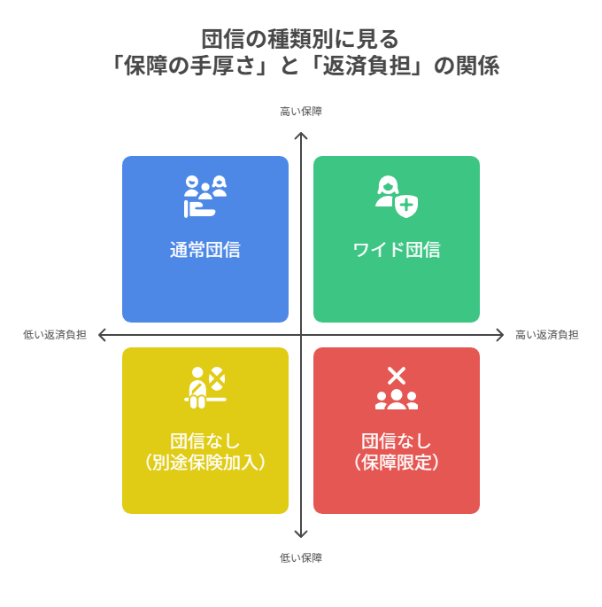

ワイド団信(引受緩和型団信)を検討する

通常の団信に加入できない場合、次の選択肢として検討されるのがワイド団信です。ワイド団信は、持病や治療歴がある人でも加入しやすいよう、審査基準を緩和した団体信用生命保険です。

- 健康状態に不安がある人でも加入できる可能性がある

- 金利が年0.2〜0.3%程度上乗せされることが多い

保障内容は通常団信とほぼ同じですが、金利上昇により返済総額が増える点には注意が必要です。長期返済になるほど影響が大きくなるため、返済計画を含めて慎重に検討する必要があります。

通常団信とワイド団信の保障内容・金利を比較した表

| 比較項目 | 通常団信 | ワイド団信(引受緩和型団信) |

|---|---|---|

| 対象 | 健康状態に大きな問題がない人 | 持病・治療歴がある人も対象 |

| 審査基準 | 比較的厳しい | 通常団信より緩和されている |

| 健康状態の告知 | 詳細な告知が必要 | 告知項目が簡略化される 場合が多い |

| 加入できる可能性 | 病気・治療歴によっては謝絶される | 通常団信で謝絶された人でも 加入できるケースがある |

| 保障内容 | 死亡・高度障害が基本 | 死亡・高度障害が基本 (内容はほぼ同等) |

| 特約の有無 | がん・三大疾病など選択可の場合あり | 特約が付けられない、 または限定される場合あり |

| 金利 | 基本金利 | 基本金利+年0.2〜0.3%程度 上乗せされることが多い |

| 総返済額への影響 | 金利上乗せなし | 返済期間が長いほど総返済額が 増えやすい |

| 向いている人 | 健康状態に不安がない人 | 団信に謝絶されたが 住宅ローンを進めたい人 |

団信なしで利用できる住宅ローンを検討する

団信への加入が必須でない住宅ローンを選ぶという方法もあります。代表的なものがフラット35で、団信は任意加入となっています。

団信に加入しない場合、万が一の際には住宅ローンの返済が残るリスクがあります。そのため、民間の生命保険を組み合わせるなど、別の備えを検討することが重要です。金利や保証、家族構成を踏まえ、現実的なリスク管理が求められます。

団信だけでなく、住宅ローン審査全体の仕組みを見直すことで、再挑戦の成功率が高まるケースもあります。

審査に落ちた理由の整理や、再チャレンジ時の改善ポイント、金融機関の選び方については、こちら「再チャレンジで住宅ローンを成功させる!審査に落ちた理由を立て直し金融機関の通過率を高める方法」の記事で詳しく解説しています。

住宅ローン審査に落ちた理由の整理や、再申し込みまでの流れについては、こちら「住宅ローンを諦めたくない人へ|審査落ちの理由と対策・再申し込みの流れ・相談先の選び方を解説」の記事で詳しく解説しています。

団信や住宅ローンの選択肢は、健康状態や収入状況によって最適解が変わります。

一度団信に謝絶された場合でも、金融機関や商品の組み合わせ次第で住宅ローンを進められるケースがあります。

岸和田・南大阪エリアを中心に、ムツミ不動産では、金融機関との調整や返済計画まで含めた住宅ローンの相談に対応しています。

住宅ローンの審査に不安がある方は、

一度プロに相談することで状況が大きく変わることがあります。

ムツミ不動産では、収入や信用情報の整理から書類準備まで丁寧にサポートしています。

団信謝絶後に後悔しないための判断ポイント

団信に謝絶されたあと、勢いで次の選択をしてしまうと、将来的に後悔につながることがあります。大切なのは「通るかどうか」だけでなく、返済の継続性や万が一への備えまで含めて判断することです。ここでは、実務上とくに確認しておきたい判断ポイントを整理します。

金利と返済計画への影響を冷静に確認する

ワイド団信を選ぶ場合や、団信なしの住宅ローンを検討する場合、金利条件は返済計画に大きく影響します。ワイド団信では、年0.2〜0.3%程度の金利上乗せが発生することが多く、借入額や返済期間によっては総返済額が大きく変わります。

また、団信なしローンでは金利が低く見えても、別途生命保険料が必要になるケースがあります。目先の金利だけで判断せず、長期的な返済負担を含めて比較する視点が重要です。

金利上乗せが総返済額に与える影響を示した比較表

※あくまでイメージしやすくするためのモデルケースです。

前提条件(例)

- 借入額:3,000万円

- 返済期間:35年

- 元利均等返済

| 比較項目 | 通常団信 | ワイド団信 |

|---|---|---|

| 適用金利 | 年1.0% | 年1.3%(+0.3%) |

| 毎月返済額 | 約84,700円 | 約89,700円 |

| 年間返済額 | 約101.6万円 | 約107.6万円 |

| 総返済額 | 約3,556万円 | 約3,767万円 |

| 総返済額の差 | ― | 約210万円増加 |

万が一に備えたリスク整理を行う

団信は、住宅ローン返済中のリスクをカバーする役割を持っています。そのため、団信に加入しない、または保障が限定される場合には、代替手段を検討する必要があります。

- 民間の生命保険で返済原資を確保できるか

- 配偶者や家族の収入状況に無理が出ないか

万が一の際に、住宅を売却せざるを得ない状況になる可能性も含め、現実的なリスク整理を行うことが大切です。

やってはいけない判断と注意点

団信謝絶後によくある失敗が、「とにかく通る方法」を優先してしまうことです。告知内容を軽く考えたり、条件を十分に理解しないまま契約を進めてしまうと、後から大きな問題になる可能性があります。

また、不安から住宅購入自体を諦めてしまうケースも少なくありません。正しい情報を整理したうえで判断することが、後悔しない選択につながります。

団信以外にも、収入や信用情報、申込条件などが住宅ローン審査に影響する場合があります。住宅ローン審査全体の落ちやすい原因や再申し込みの流れについては、こちら「住宅ローンを諦めたくない人へ|審査落ちの理由と対策・再申し込みの流れ・相談先の選び方を解説」の記事で詳しく解説しています。

団信に謝絶されたあとも、住宅ローン審査に落ちた理由を整理し、再チャレンジに向けて条件を立て直すことで、選択肢を広げられる可能性があります。詳しい進め方は、「再チャレンジで住宅ローンを成功させる!審査に落ちた理由を立て直し金融機関の通過率を高める方法」をご覧ください。

まとめ|団信に謝絶されても住宅ローンの選択肢はある

住宅ローンの団体信用生命保険に謝絶されても、必ずしもマイホームの道が閉ざされるわけではありません。団信の審査は保険会社や商品によって基準が異なり、再申込やワイド団信、団信加入が任意の住宅ローンなど、状況に応じた選択肢が残されているケースもあります。

大切なのは、健康状態や収入、家族構成を整理したうえで、金利や保障、将来のリスクまで含めて冷静に判断することです。一人で悩まず、住宅ローン全体を見据えた現実的な選択をすることが、後悔しない住まい取得につながります。

住宅ローンの審査に不安がある方は、

一度プロに相談することで状況が大きく変わることがあります。

ムツミ不動産では、収入や信用情報の整理から書類準備まで丁寧にサポートしています。