住宅ローンを考えていると、こんな不安を感じることはありませんか?

- 頭金がないと住宅ローン審査に通らないのでは?

- 返済額が増えてしまい、生活が厳しくならないか心配…

- 地元の不動産会社を選んだ場合、金利や条件が不利になるのでは?

本記事では、これらの悩みを解決するため、南大阪エリアで住宅ローン相談をする際のポイントや、審査に強い不動産会社の選び方を詳しく解説します。地域に強い不動産会社を選び、無理のない返済計画を立てることで、安心して理想のマイホーム購入を実現する方法をお伝えします。

住宅ローンの審査に不安がある方は、

一度プロに相談することで状況が大きく変わることがあります。

ムツミ不動産では、収入や信用情報の整理から書類準備まで丁寧にサポートしています。

住宅ローン相談をする際のポイントと選ぶべき不動産会社の特徴

住宅ローンの相談をする際は、単に借入可能額を確認するだけでなく、どの不動産会社に相談するかが重要な判断ポイントになります。地域の金融機関や不動産事情を理解している会社を選ぶことで、審査や返済計画を含めた現実的な提案を受けやすくなります。

ここでは、住宅ローン相談時に押さえておきたいポイントと、不動産会社選びで確認すべき特徴を整理します。

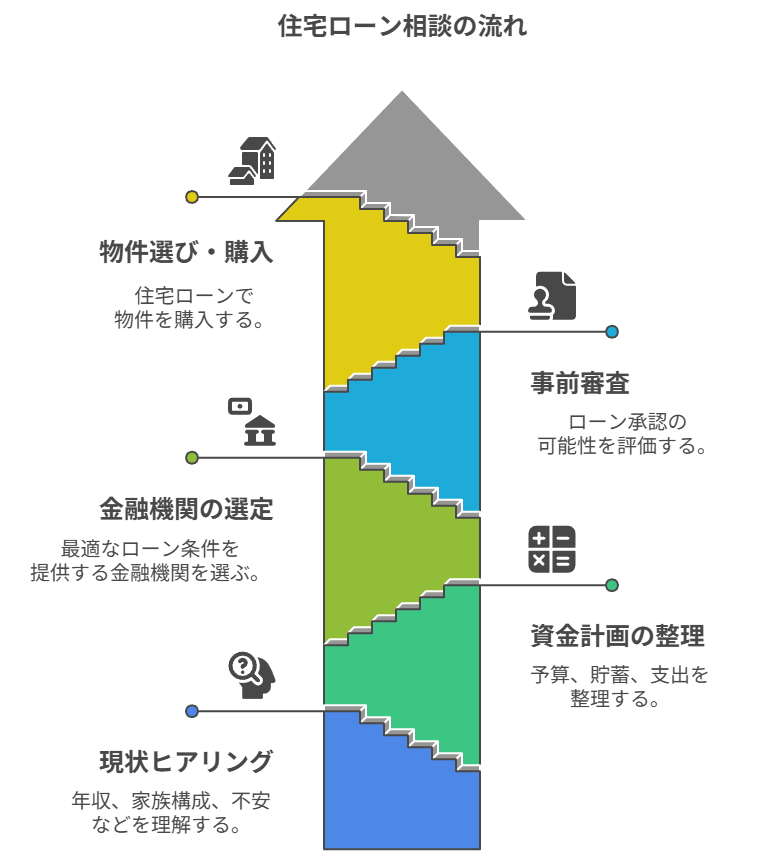

住宅ローン相談をする際に押さえておきたいポイント

住宅ローンを相談する場合、最も重要なのは適切な不動産会社を選ぶことです。地域に密着した不動産会社を選ぶことで、地域特有の市場や金融機関の情報をしっかりと把握し、より有利な条件でローンを組むことができます。

住宅ローン相談では、最初に状況を整理し、その内容をもとに資金計画や金融機関の検討を進めていくのが一般的です。

資金計画を考える際には、頭金の有無が借入額や返済負担率に大きく影響します。

頭金なしで住宅ローンを組む場合の審査条件や、無理のない返済計画の立て方については、

「頭金なしでも安心!住宅ローン審査に通るための条件と現実的な対策」で詳しく解説しています。

また、以下のポイントを確認し、慎重に選ぶことが重要です。

- 金融機関との強いネットワーク: 信頼できる不動産会社は、地元の銀行や金融機関とのネットワークが強いため、最適な金利や返済プランを提案してもらえる可能性が高いです。

- 経験と実績: 長年の実績を持つ不動産会社は、住宅ローンに関する知識が豊富で、複雑な相談にも柔軟に対応できます。

住宅ローン相談を行う不動産会社の特徴と選び方

住宅ローン相談をする際に、どの不動産会社を選ぶべきか、以下の特徴に注目すると良いでしょう。

- 地域に特化した会社

地元の市場に精通している不動産会社は、南大阪の住宅市場に関する豊富な知識を持っており、購入後の生活設計に関するアドバイスもしてくれます。 - 融資実績が豊富な会社

金融機関との提携が強い不動産会社は、ローン審査において有利な条件を提示してくれる可能性があります。特に、審査に強いと評判の不動産会社を選ぶと安心です。 - アフターサポートの充実

住宅ローン相談後も、返済計画の見直しや追加のアドバイスを行ってくれる不動産会社を選びましょう。ライフステージに合わせたサポートが重要です。

南大阪で住宅ローン相談をするメリットとデメリット

住宅ローンを相談する際に、南大阪エリアに特化した不動産会社を選ぶことには多くのメリットがあります。しかし、同時にいくつかのデメリットも存在します。

本セクションでは、南大阪で住宅ローン相談をする際のメリットとデメリットを整理し、より良い選択をするために押さえておくべきポイントを解説します。

メリット

南大阪エリアで住宅ローンを相談する最大のメリットは、地域特化型の不動産会社を選ぶことで、地域に密着した情報や金融機関との強いつながりを活かしたサポートが受けられる点です。地元銀行とのネットワークが強い不動産会社であれば、地域特有の優遇金利や融資条件を提供してくれる可能性が高いです。

- 地域特化のアドバイス:南大阪エリアに特化した不動産会社を選べば、地域特有の不動産情報や金利条件をもとに、最適な提案が受けられる。

- 金融機関との連携:地元銀行や金融機関との強いネットワークを活用し、より有利な金利・返済プランを提案してもらえる。

- 迅速な対応:地域に根差した不動産会社では、相談から契約までのスムーズな流れを実現でき、急な相談にも柔軟に対応してもらえる。

デメリット

ただし、南大阪の不動産会社を選ぶ際には、以下のデメリットも存在します。地域特化型であるがゆえに、提供されるローンプランや金融機関の選択肢に制限がある場合があります。

- 選択肢の限界:地元特化の不動産会社では、他の大手金融機関との提携が少なく、提案されるローンプランが限定的になる可能性がある。

- 審査の厳しさ:金融機関によっては、地域特有のリスクや経済的な要因を加味して、審査基準が厳しくなる場合がある。

- 金利優遇が難しい場合:大手金融機関と比べて金利優遇が難しく、他の大手銀行と比較して不利な条件で融資を受けることになるかもしれない。

これらのメリットとデメリットを理解したうえで、最適な不動産会社を選ぶことが重要です。

実際に審査に落ちた理由の整理方法や、再申し込みを成功させるための具体策については、「住宅ローンを諦めたくない人へ|審査落ちの理由と対策・再申し込みの流れ・相談先の選び方を解説」で詳しく解説しています。

南大阪の住宅ローン事情を知る参考として、こちらもあわせてご確認ください。

住宅ローンの審査に不安がある方は、

一度プロに相談することで状況が大きく変わることがあります。

ムツミ不動産では、収入や信用情報の整理から書類準備まで丁寧にサポートしています。

住宅ローン審査に強い不動産会社の特徴と選び方

住宅ローン審査に強い不動産会社を選ぶことは、ローンをスムーズに通過させるためのカギとなります。審査に強い不動産会社は、金融機関との信頼関係が深く、ローン審査を通過するために有利な条件を提供してくれることが多いです。

では、どのような不動産会社を選べば良いのでしょうか?以下に、審査に強い不動産会社を選ぶ際のポイントを整理します。

審査に強い不動産会社の特徴

- 金融機関との強いネットワーク

審査に強い不動産会社は、地元の銀行や大手金融機関との深いネットワークを持っており、審査基準に応じた最適なローンプランを提供することができます。これにより、審査に通りやすくなると同時に、金利や返済条件についても有利な提案が受けられる可能性が高くなります。 - 豊富なローン商品知識

審査に強い不動産会社は、ローン商品に関する知識が豊富で、複数の金融機関と提携している場合が多いです。これにより、あなたに最適なローン商品の選定や、条件の交渉が可能になります。 - 実績と信頼性

長年の実績を持つ不動産会社は、住宅ローン審査に関する知識やノウハウが豊富です。過去に成功した多くの相談例があり、審査のコツをよく理解しているため、安心して相談できます。

審査に強い不動産会社を選ぶためのポイント

- 過去の実績を確認する

住宅ローン相談を多く受けている実績がある不動産会社は、審査に強いと言えます。実際にどれくらいの数の住宅ローン審査を通過させてきたのか、過去の成功事例を確認すると良いでしょう。 - 提案力とアフターサポート

審査に強い不動産会社は、ただローンを通すだけではなく、その後の返済計画や生活設計までサポートしてくれます。長期的に見ても安心できるよう、ローン後のアフターサポートを重視している不動産会社を選びましょう。 - 審査基準に応じたアドバイス

自分自身の年収やライフスタイルに応じた返済負担率を計算し、最適なローンプランを提案してくれる不動産会社は、審査に強いと言えます。過剰な借入れを避けるために、事前に無理なく返済できる範囲でのローン設定を心がけましょう。

なお、住宅ローンの相談先には不動産会社以外にも銀行やFPなど複数の選択肢があります。それぞれの違いや、どの窓口が自分に合っているかを詳しく知りたい方は、「ローンに強い不動産相談窓口の選び方|審査に不安がある方必見」も参考にしてみてください。

また、過去に住宅ローン審査に落ちた経験がある場合は、審査基準の考え方や再申し込み時の注意点を整理しておくことが重要です。

審査落ちの理由や再挑戦の進め方、相談先の選び方については、「住宅ローンを諦めたくない人へ|審査落ちの理由と対策・再申し込みの流れ・相談先の選び方を解説」で詳しく解説しています。

住宅ローン相談時に確認すべき重要なポイント

住宅ローンの相談をする際には、しっかりと確認しておくべきポイントがいくつかあります。特に、審査に通るために重要な条件や、後悔しないための返済計画をしっかりと整理しておくことが大切です。

ここでは、住宅ローン相談時に必ず確認すべき重要なポイントを解説します。

※ 住宅ローンの制度や審査の考え方については、公的機関である住宅金融支援機構が公開している情報も参考になります。参考資料はこちら ▶ 住宅金融支援機構 公式サイト

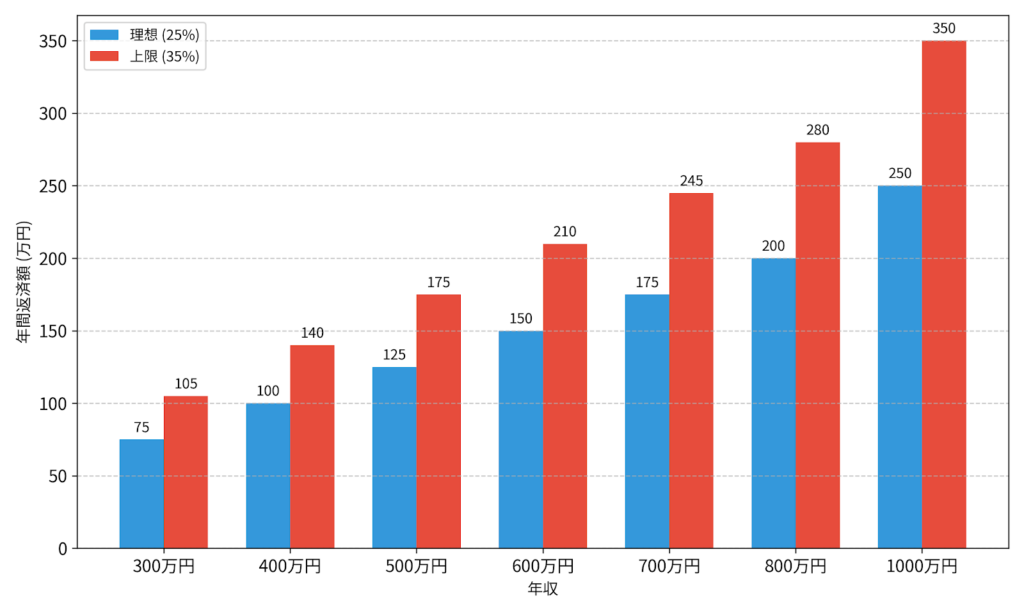

1. 返済負担率をチェックする

住宅ローン審査では、返済負担率が重要な指標となります。返済負担率とは、年収に対して月々の返済額がどのくらいかかるかを示すものです。一般的には、返済負担率が25〜35%以内に収めることが望ましいとされています。この割合を守ることで、無理なく返済できるローンを組むことができます。

住宅ローン返済計画の立て方とシミュレーション

2. 金利の種類と選択

金利には固定金利と変動金利があります。どちらを選ぶかは、今後の金利上昇リスクや返済額の安定性に関わります。固定金利は、金利が一定のため、将来の金利上昇リスクを避けることができますが、変動金利よりも初期金利が高くなる場合があります。

一方、変動金利は初期金利が低く、金利優遇を受けられる場合がありますが、将来的な金利上昇リスクを負うことになります。

※ 将来の金利変動リスクを抑えたい方には、全期間固定金利型の住宅ローンである「フラット35」も選択肢の一つです。制度の概要や利用条件については、公式サイトで確認できます。▶ フラット35(住宅金融支援機構)公式サイト

3. 借入可能額と希望額のギャップ

住宅ローンの審査では、借入可能額が決まりますが、実際に希望する購入額と借入額にギャップが生じる場合もあります。無理なく返済できる範囲で借入額を設定することが、長期的な家計の安定につながります。

借入額を調整することや、別の資金調達方法を検討することも考えましょう。

4. 信用情報の確認

住宅ローン審査では、過去の返済履歴や現在の借入れ状況も重要な判断材料です。延滞履歴や過剰な借入れがあると、審査に影響を与えることがあります。事前に自分の信用情報を確認し、必要であれば整理することをお勧めします。

頭金なしでも住宅ローンを組むための戦略

頭金なしで住宅ローンを組むことは可能ですが、その際にはいくつかの戦略を考慮することが重要です。頭金がない場合、審査が厳しくなることもありますが、適切な計画を立てることで、問題なくローンを組むことができます。

ここでは、頭金なしでも住宅ローンをスムーズに組むための戦略を解説します。

返済計画をしっかり立てる

頭金なしで住宅ローンを組む場合、特に返済計画が重要です。返済負担率を適切に設定し、月々の返済額が無理なく生活費の中に組み込まれるように工夫することが大切です。まずは最長期間で組んで月々の負担を抑え、余裕ができたら繰上返済で期間を短縮する、といった具体的な返済方法まで考えることをお薦めします。

繰上返済を見越したプラン

将来的に収入が増える可能性がある場合や、ボーナスなどで余裕ができた際には、繰上返済を活用して、利息の負担を減らすことができます。繰上返済を行うことで、返済期間を短縮し、結果的に総支払額を減らすことができます。

諸費用の準備

住宅ローンを組む際、頭金がない場合でも、登記費用や保険料、仲介手数料などの諸費用が必要です。これらの費用は頭金に含まれないため、別途準備しておく必要があります。

一般的には、物件価格の5〜8%程度が目安となります。

諸費用も含めて借入可能なローンもありますので、まずは相談してみましょう。

ローン商品の選択肢を広げる

一部の金融機関では、頭金なしで利用できるローン商品を提供している場合があります。例えば、フラット35などの公的ローンや、地域の金融機関の特別プランなどを調査し、最適な商品を選ぶことが大切です。

また、インターネット銀行なども低金利の商品を提供していることが多いため、選択肢を広げることが重要です。

まとめ|無理のない住宅ローン計画で理想のマイホームを手に入れよう

住宅ローンを組む際に重要なのは、無理のない返済計画と慎重な不動産会社選びです。南大阪エリアで住宅ローン相談をする場合、地域特化型の不動産会社を選ぶことで、地元銀行との強いネットワークを活かした最適な金利や返済プランを提案してもらえます。

頭金がない場合でも、しっかりと返済計画を立て、繰上返済を見越した戦略を取ることで、長期的に安心してローンを返済していけます。

最終的には、各種条件を理解し、ライフプランに合った住宅ローンを選ぶことが重要です。もし不安な点があれば、信頼できる不動産会社に相談し、安心できるプランを一緒に検討していきましょう。

住宅ローンの審査や返済計画に不安を感じた際は、地域に強い不動産会社に相談し、最適なアドバイスを受けることが成功の鍵となります。

住宅ローンの審査に不安がある方は、

一度プロに相談することで状況が大きく変わることがあります。

ムツミ不動産では、収入や信用情報の整理から書類準備まで丁寧にサポートしています。