2026年に改正される住宅ローン控除を活用し、住宅購入を有利に進めたいと考えている方は多いでしょう。しかし、以下のような悩みを持つ方も多いのではないでしょうか?

- 「2026年に改正する住宅ローン控除の内容を理解しきれていない」

- 「適切な手続きや書類の準備がわからない」

- 「最大限に控除額を活用する方法が知りたい」

この記事では、2026年改正住宅ローン控除の重要なポイントを解説し、手続きや必要書類、返済計画の立て方を具体的に説明します。これにより、住宅ローン控除を最大限に活用し、住宅購入時の負担を軽減するための具体的な戦略を学べます。

住宅ローンや不動産購入に関するお悩みは、

一人で抱え込まずにご相談ください。

ムツミ不動産では、書類作成や銀行交渉、不動産仲介までをワンストップでサポートし、

お客様に合った最適なプランをご提案します。

まずは無料相談からお気軽にご利用ください。

2026年改正の住宅ローン控除の概要と変更点

2026年から開始される住宅ローン控除の改正内容を理解することは、住宅購入を検討している方にとって非常に重要です。

ここでは、改正の目的や背景、新築住宅と中古住宅の適用条件、そして控除額や借入限度額の変更点について詳しく解説します。改正により、住宅ローン控除の条件が大きく変わり、より多くの世帯が恩恵を受けられるようになります。

特に若者層や子育て世帯にとって、住宅購入がしやすくなることが期待されています。

住宅ローン控除の目的と背景

2026年改正住宅ローン控除は、住宅購入の支援を強化することを目的としており、特に若年層や子育て世帯への優遇が強化されました。少子高齢化に対応し、住宅購入のハードルを下げるために、住宅の性能区分によっては、借入限度額や控除期間が見直されています。

これにより、より多くの世帯が手頃な条件で住宅ローンを利用できるようになります。

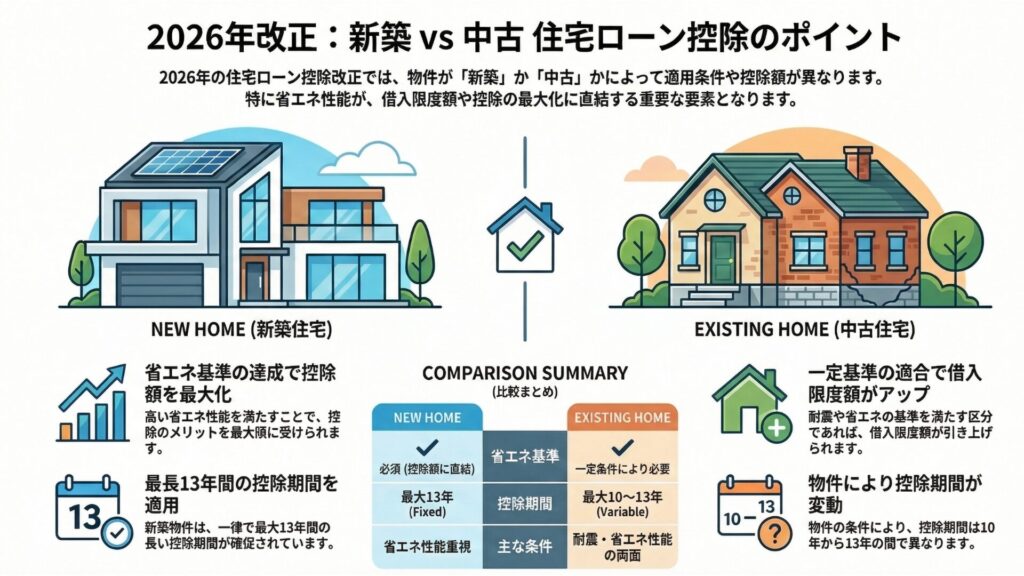

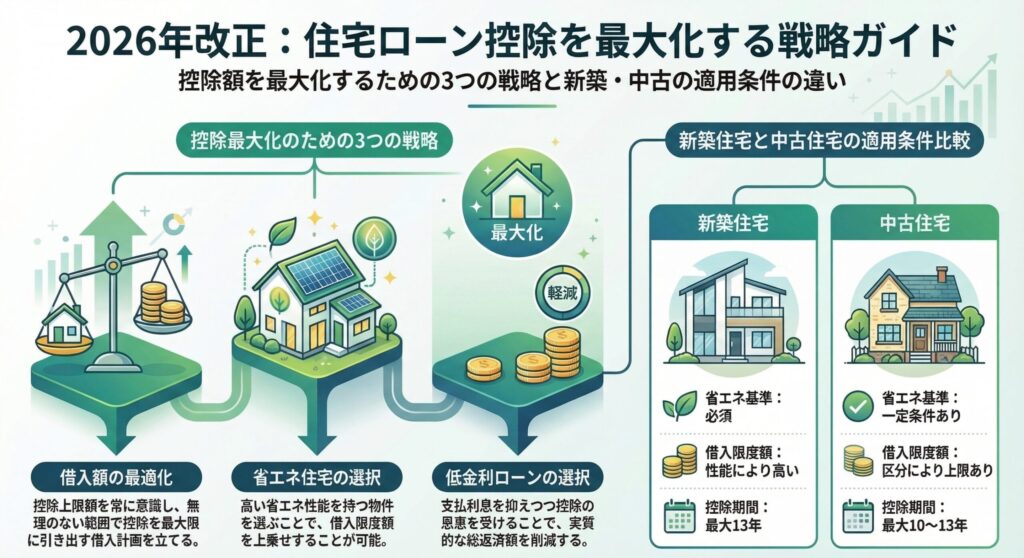

新築住宅と中古住宅の違いと適用条件

2026年改正住宅ローン控除では、新築住宅と中古住宅に対する適用条件が異なります。

具体的な要件を満たすことで、控除額が増える場合があります。

- 新築住宅:省エネ基準を満たすと、控除額が最大化される

- 中古住宅:省エネ性能など一定の基準を満たす場合に、借入限度額が引き上げられる区分ある

- 適用条件:住宅ローン控除を受けるためには、一定の性能基準を満たすことが条件である

改正内容のポイント(借入限度額、金利など)

改正により、借入限度額や金利、返済期間などが大きく変更され、特に子育て世帯や若年層にとって有利な条件が提供されます。

- 借入限度額:住宅の性能区分ごとに設定されており、省エネ基準適合住宅は2,000万円、子育て世帯等は区分により上限が上乗せされる場合あり

- 金利:一部条件を満たす住宅ローンは、より有利な金利が適用される

※住宅ローン控除は税制上の優遇措置であり、金利条件は各金融機関の商品内容によって異なります。 - 返済期間:最大13年間の優遇措置が提供され、長期間にわたって減税の恩恵が得られる

これらの改正内容を理解し、最適な住宅ローンを選ぶことで、最大限の優遇を受けることができます。

参照元 ▶ 国税庁(住宅借入金等特別控除)

長期優良住宅の基準や補助制度について詳しく知りたい方は、「長期優良住宅を建てるなら?相談前に知るべき基準と補助制度」も参考にしてみてください。

控除改正を最大限に活用するための住宅ローン控除戦略

2026年の住宅ローン控除改正を最大限に活用するためには、いくつか重要なポイントがあります。特に、控除額や、返済計画が鍵となります。

ここでは、改正内容を踏まえて、どのように戦略的に住宅ローンを選び、どのように最大限の優遇措置を受けることができるかについて解説します。

控除額を最大化するための計画

住宅ローン控除を最大化するためには、適切な借入額と省エネ基準に合った住宅選びが重要です。これにより、控除額の上限を引き上げることができます。

- 借入額を調整することで、控除額を増やす

- 省エネ基準に適合する住宅を選ぶと、控除額の上限が引き上げられる

- 低金利のローン選択で、返済負担を減らす

これらを組み合わせて、控除額を最大化する計画を立てましょう。

子育て世帯や若者向けの優遇措置

改正後、子育て世帯や若年層向けに特別な優遇措置が設けられています。これにより、控除額の増加や借入限度額の引き上げが実現します。

- 借入限度額の引き上げ(最大2,000万円)

- 低金利の住宅ローンが利用可能

- 住宅購入時の補助金や支援金を受けられることもある

これらの優遇措置を活用することで、住宅購入時の負担を軽減できます。

最適な返済計画と金利選択

返済計画を立てる際、金利タイプの選択が重要です。2026年改正後、有利な金利条件を利用することで、返済負担を減らせます。

- 変動金利と固定金利を比較し、選択する

- 返済期間の延長(最大13年間)を選ぶことで、減税の恩恵を長期間享受出来る

- 金利が低いローンを選び、総返済額を抑える

最適な金利選択を行い、返済計画をしっかり立てましょう。

住宅ローンや不動産購入に関するお悩みは、

一人で抱え込まずにご相談ください。

ムツミ不動産では、書類作成や銀行交渉、不動産仲介までをワンストップでサポートし、

お客様に合った最適なプランをご提案します。

まずは無料相談からお気軽にご利用ください。

住宅ローン控除の手続きと必要書類

住宅ローン控除を適用するためには、必要な書類の準備と手続きを正確に行うことが重要です。特に、初めての確定申告や年末調整では、手続きの流れや提出すべき書類を理解しておく必要があります。このセクションでは、住宅ローン控除を受けるために必要な書類や、申請方法について詳しく解説します。

申請に必要な書類と手続きの流れ

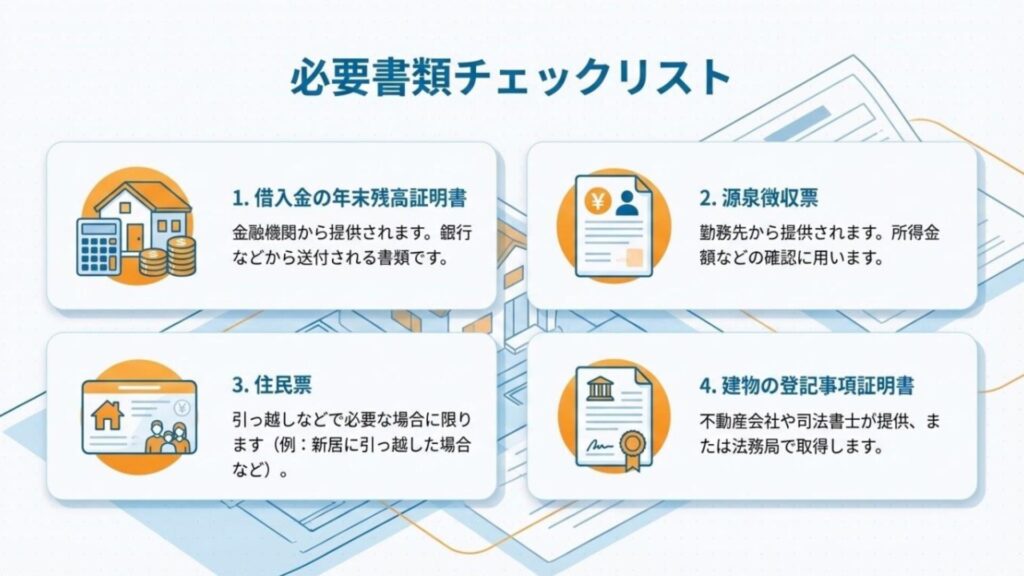

住宅ローン控除を受けるためには、確定申告や年末調整が必要です。特に初めて住宅ローン控除を利用する場合は、以下の書類が必要となります。

- 借入金の年末残高証明書(金融機関から提供される)

- 源泉徴収票(勤務先から提供される)

- 住民票(必要な場合)

- 建物の登記事項証明書(不動産会社や司法書士が提供)

これらの書類を揃え、必要な手続きを踏むことで、スムーズに住宅ローン控除を受けることができます。特に、年末調整や確定申告の際には、期限内に提出することが重要です。

確定申告時の注意点と申告方法

確定申告を通じて住宅ローン控除を受ける場合、いくつかの注意点があります。特に、申告漏れや書類の不備がないように確認することが大切です。

- 初年度の確定申告が必須:2026年から改正された住宅ローン控除では、初年度の確定申告が必須となります。年末調整だけでは控除を受けることができないため、必ず申告を行いましょう。

- 必要書類の準備:申告時には、住宅ローン残高証明書、住宅借入金等特別控除額証明書などの必要書類を事前に準備しておくことが重要です。

- オンライン申告を活用する:確定申告はオンラインで行うことができ、オンライン申告(e-Tax)は書類提出が簡便で迅速に完了します。これにより、手続きがスムーズに進みます。

これらの注意点を守ることで、住宅ローン控除を正しく受けることができます。

2026年改正の住宅ローン控除を活用するためのポイント

2026年から適用される住宅ローン控除を最大限に活用するためには、適用期限や年度の確認と金融機関の選定や返済計画の立て方が重要です。

ここでは、控除を最大化するために押さえておくべき重要なポイントを解説します。

期限と適用年度に関する重要な確認事項

2026年改正住宅ローン控除を最大限に活用するためには、適用開始年や期限を確認しておくことが重要です。

改正後の住宅ローン控除は、特に適用期限や適用開始年度に関する条件が変わる可能性があります。

- 申告期限の厳守:改正後、住宅ローン控除を受けるためには申告期限を守らなければなりません。確定申告の期限を過ぎると控除が適用されない可能性があるため、必ず期限内に申告を行いましょう。

- 控除の適用期間と年度の確認:住宅ローン控除の適用年度に関して、初年度に確定申告をしないと控除を受けられないため、申告を行う年度を明確にしておくことが重要です。また、改正後は控除を受けられる期間に関しても確認しておく必要があります。

- 2年目以降の手続き:2年目以降は、年末調整で控除が適用されるため、初年度の確定申告をしっかりと終わらせておくことが前提となります。

- 年末調整での申告も確認:2年目以降、年末調整で控除を受けるために、1年目の確定申告が終わっていれば、年末調整で控除が適用されます。

これらを正確に把握し、期限を守ることで、控除をスムーズに受けることができます。

銀行や金融機関の選び方と返済計画の立て方

住宅ローン控除を最大限に活用するためには、金融機関の選定と返済計画が重要です。特に、住宅ローンの金利や借入条件をしっかり確認し、最適なプランを選びましょう。

- 金融機関の選定: 住宅ローン控除を最大限活用するために、金利が低いローンを選ぶことが重要です。さらに、返済額や返済期間を考慮して、負担の少ないローンを選びましょう。

- 返済計画: 返済期間の長さや、返済負担の軽減を意識した計画を立てることが大切です。13年間の優遇措置を利用する場合、長期的に減税を享受できます。

マイホーム購入で利用できる子育て世帯向けの補助金や住宅制度について詳しく知りたい方は、「マイホーム購入で使える子育て支援|補助金・住宅制度の活用法を徹底解説」も参考にしてみてください。

まとめ

2026年改正の住宅ローン控除は、特に新築住宅や中古住宅を購入する際、子育て世帯や若者向けの優遇措置を提供し、より多くの人々に住宅購入を後押しする制度となります。

控除額の最大化や返済計画の最適化を行い、期限や適用年度をしっかりと確認することで、控除を最大限に活用することができます。これらのポイントを抑え、最適な金融機関の選定や返済計画を立てることで、将来的な住宅ローンの負担を軽減し、長期間にわたって減税の恩恵を受けることができます。

住宅ローンや不動産購入に関するお悩みは、

一人で抱え込まずにご相談ください。

ムツミ不動産では、書類作成や銀行交渉、不動産仲介までをワンストップでサポートし、

お客様に合った最適なプランをご提案します。

まずは無料相談からお気軽にご利用ください。