- 「異動情報解消後に住宅ローンはいつ組めるのか?」

- 「延滞履歴が残る中で、どうすれば審査に通るのか?」

- 「どれくらいの期間で信用情報が回復するのか?」

このような悩みを持つ方に向けて、この記事では異動情報解消後に住宅ローンを組むために必要な期間や、審査通過に向けた具体的な準備方法を解説します。

延滞履歴が残る間にできる対策を知ることで、最短で住宅ローンを組むための準備が整い、理想のマイホームを手に入れることへ近づくことができます。

住宅ローンや不動産購入に関するお悩みは、

一人で抱え込まずにご相談ください。

ムツミ不動産では、書類作成や銀行交渉、不動産仲介までをワンストップでサポートし、

お客様に合った最適なプランをご提案します。

まずは無料相談からお気軽にご利用ください。

信用情報と異動情報解消の重要性

信用情報は、金融機関がローンやクレジットカードの申請を審査する際に重要な指標となります。延滞履歴が信用情報に記録されると、住宅ローンの審査にも大きな影響を与えます。

ここでは、信用情報の仕組み、延滞が与える影響、そして異動情報解消後に回復するまでの期間について詳しく解説します。延滞を解消することが、住宅ローンを組むための第一歩となるため、その重要性を理解することが大切です。

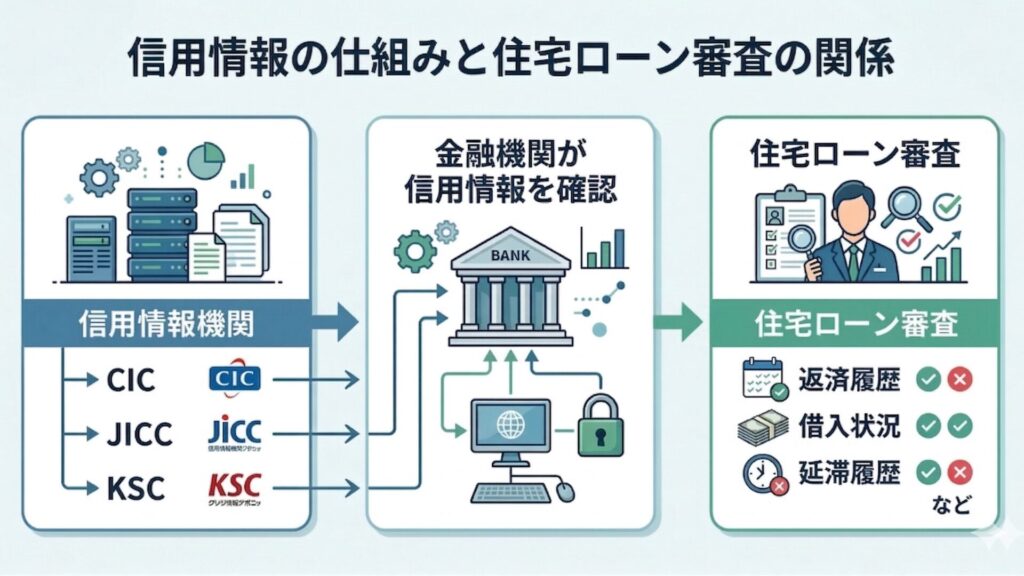

信用情報とは?

信用情報とは、個人が過去に利用したクレジットカードやローンなどの情報が記録されたデータのことです。この情報は、金融機関やクレジットカード会社などが個人の信用を評価するために活用されます。

信用情報には、借入状況や返済履歴、延滞歴などが含まれていて、CIC(シー・アイ・シー)、JICC(日本信用情報機構)、KSC(全国銀行個人信用情報センター)といった信用情報機関で管理されています。

- CIC:クレジットカード会社や信販会社、金融機関などが利用

- JICC:消費者金融やローン会社が主に利用

- KSC:銀行が主に利用

これらの機関は、借入状況や返済履歴、延滞などの情報を金融機関に提供します。これにより、金融機関は住宅ローンを申し込む際の審査基準に反映させます。

住宅ローン審査では信用情報の内容も重要になるため、CIC・JICC・KSCの違いや開示方法、事前にできる対策を確認したい方は、住宅ローン審査で見られる個人信用情報とは?CIC・JICC・KSCの開示方法と対策の記事もあわせてご覧ください。

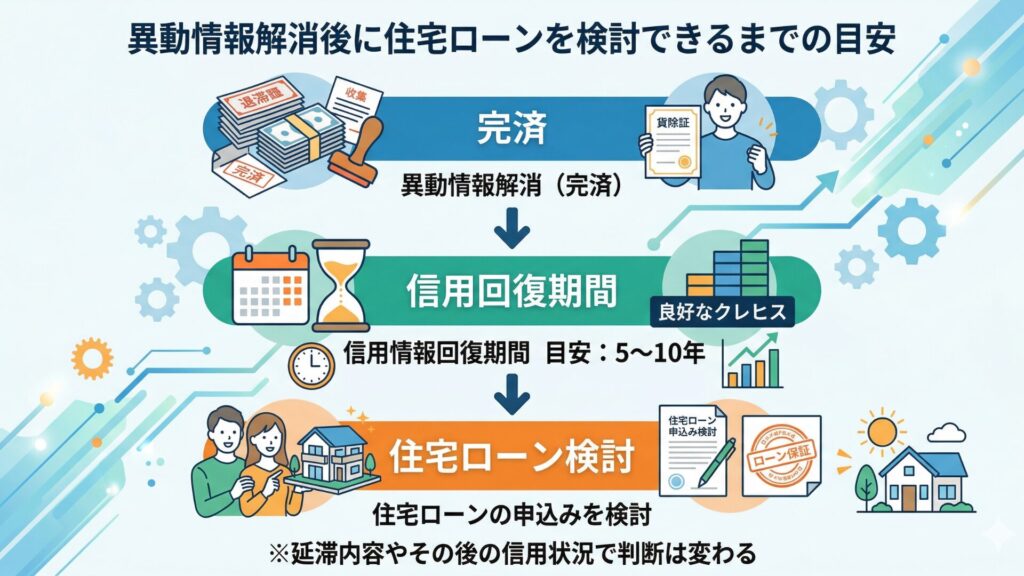

延滞の影響と回復にかかる時間

延滞は信用情報に大きな影響を与えます。もし支払いを遅延した場合、その履歴は信用情報に記録され、最大で5年から10年残ることがあります。延滞履歴が記録されると、次回ローンを組む際に審査に大きく影響するため、延滞を解消した後も慎重に行動する必要があります。

- 延滞履歴の保持期間:通常、延滞履歴は最大で5年、場合によっては10年残ります。完済後も履歴が残るため、再びローンを組むためには回復するまで時間が必要です。

- 異動情報解消後の信用回復:異動情報解消後に信用情報が回復するまでには、金融機関によって異なりますが、5〜10年の期間が必要です。

異動情報解消から何年で住宅ローンが組めるか

延滞履歴が信用情報に記録された後、住宅ローンを検討できるまでの期間は、多くの方が気にされるポイントです。ここでは、異動情報解消後の目安となる期間について整理します。

異動情報解消後、最短でローンが組める時期

延滞情報が登録された場合、信用情報機関で一定期間保有されることがあります。そのため、異動情報解消後すぐに住宅ローンが組めるとは限りません。

一般的には、登録情報の保有期間を踏まえ、完済後から一定期間が経過しているかどうかが一つの目安になります。ただし、延滞の内容やその後の支払い状況によって判断は異なります。

「何年経てば必ず通る」というものではなく、完済後の信用状況が重要になります。

延滞を解消していても、借金を完済した直後は住宅ローン審査で慎重に見られることがあるため、影響や注意点、申し込みまでの進め方を詳しく知りたい方は、借金完済直後は住宅ローン審査に影響する?注意点と進め方の記事も参考にしてください。

住宅ローンや不動産購入に関するお悩みは、

一人で抱え込まずにご相談ください。

ムツミ不動産では、書類作成や銀行交渉、不動産仲介までをワンストップでサポートし、

お客様に合った最適なプランをご提案します。

まずは無料相談からお気軽にご利用ください。

異動情報解消から住宅ローン審査に通るまでの目安

異動情報解消後、住宅ローンを検討する際には、一定の経過期間が目安となる場合があります。金融機関は、過去の延滞履歴だけでなく、その後の支払い状況や収入の安定性などを総合的に判断します。延滞が解消されていれば、他の審査基準を満たすことで、住宅ローンに通る可能性が出てくるケースもあります。

ここでは、異動情報解消後に住宅ローン審査を通過するための目安期間や、金融機関が審査で注目するポイントについて整理します。

住宅ローン審査の基準

住宅ローンの審査では、信用情報は重要な要素の一つですが、それだけで判断されるわけではありません。金融機関は申込者の返済能力や資金状況を総合的に確認します。

主に以下のような点が審査対象になります。

- 収入と収入の安定性

- 返済負担率(年収の25〜35%以内が目安)

- 現在の借入状況

- 信用情報の内容

- 担保となる物件の評価

延滞履歴があった場合でも、その後の返済状況や収入の安定性などを含めて総合的に判断されることがあります。

異動情報解消後、どれくらいで住宅ローンが組めるか?

延滞履歴が解消された後、住宅ローンの審査に通るための期間は5年から10年が目安とされています。これは、金融機関が信用情報に記録された延滞履歴をどのように評価するかによって変動します。

- 審査に通るための目安:異動情報解消後、金融機関が信用情報を審査し、その他の審査基準(収入、借入状況、担保評価)を満たしていれば、住宅ローンを組むことが可能になります。

- 安定した収入や低い借入額:延滞履歴があっても、他の審査基準を満たすことで、審査通過の可能性は高まります。

異動情報解消後の目安期間だけでなく、実際に延滞履歴があっても住宅ローン審査に再チャレンジできた事例や具体的な対策を知りたい方は、延滞歴があっても家が買える!?住宅ローン審査再チャレンジの実例と対策の記事も参考にしてください。

信用情報の開示方法と誤り修正の手続き

信用情報に誤りがあった場合、早急に訂正することが重要です。誤った情報が記録されていると、それが住宅ローン審査に悪影響を与える可能性があります。

ここでは、自分の信用情報をどのように開示し、誤りを発見した場合にどのように修正を申し立てるかについて説明します。正確な信用情報を確保することは、ローン審査を通るための重要なステップです。

信用情報を開示する方法

自分の信用情報を開示することが重要です。情報に誤りがある場合、早期に修正を行うことができます。信用情報機関からは、インターネット、郵送、電話で情報開示を申し込むことができます。

- インターネットでの開示:CIC、JICC、KSCの公式サイトからオンラインで開示請求ができます。

- 郵送での開示:必要書類を郵送して、信用情報を確認する方法です。

- 電話での開示:一部の機関では、電話での情報提供も行っています。

開示された情報に誤りがあった場合は、速やかに修正手続きを行いましょう。

信用情報の誤りを修正する方法

信用情報に誤りがある場合は、早急に修正を申し立てる必要があります。誤った情報は、信用情報機関を通じて訂正を依頼することができます。

- オンラインで異議申し立て: CIC、JICC、KSCの公式サイトで、誤った情報の修正を申し立てることができます。

- 郵送で異議申し立て: 必要書類を郵送し、誤りの修正を依頼します。

修正手続きが完了するまでには数週間かかることがありますので、早めに確認して手続きを行いましょう。

異動情報解消後に住宅ローン審査通過のためにできる準備

異動情報解消後、住宅ローン審査に通るためには、単に延滞履歴が解消されただけでは不十分です。金融機関が求める審査基準を満たすためには、収入の安定性や借入状況の改善など、しっかりとした準備が必要です。

ここでは、住宅ローン審査を通過するために具体的にどのような準備ができるか、信用情報の改善方法を含めて解説します。事前に行うべき対策を把握し、審査に有利な状況を作りましょう。

審査通過に向けた実践的な対策

異動情報解消後、住宅ローン審査を通過するためには、いくつかの対策を講じることが重要です。

- 安定した収入の証明(給与明細書や納税証明書など)を準備する

- 既存の借入金額を減らし、借入状況の改善をする

- 担保となる住宅の必要な書類を準備し、評価を受ける

これらの準備を整えることで、審査通過の可能性が高まります。

信用情報改善のための行動計画

信用情報を改善するためには、以下の行動を計画的に行うことが重要です。

- 定期的な信用情報確認し、必要に応じて修正依頼を行う

- クレジットカードやローンの支払いを遅れずに行い、支払い遅延の回避する

まとめ

異動情報解消後に住宅ローンを組むためには、信用情報の回復が不可欠です。延滞履歴が信用情報に影響を与え、最大で5年〜10年残ることがありますが、異動情報解消後の慎重な行動によって、審査通過の可能性を高めることができます。

異動情報解消後の信用情報の回復には時間がかかりますが、しっかりと収入証明書を整備し、借入状況を改善することで、他の審査基準をクリアし、ローンを組む準備が整います。また、信用情報に誤りがあれば早急に修正を行い、常に最新の情報を保持することが大切です。

住宅ローン審査を通過するためには、延滞履歴が解消された後も、計画的な行動が必要です。収入の安定性を証明し、借入残高を減らすなど、金融機関が求める審査基準を満たすことで、住宅ローンの申請に成功する可能性が高まります。

住宅ローンや不動産購入に関するお悩みは、

一人で抱え込まずにご相談ください。

ムツミ不動産では、書類作成や銀行交渉、不動産仲介までをワンストップでサポートし、

お客様に合った最適なプランをご提案します。

まずは無料相談からお気軽にご利用ください。