携帯料金の延滞が住宅ローン審査に与える影響に不安を感じていませんか?

- 延滞記録が住宅ローン審査にどのように影響するのか不安

- 延滞後、信用情報が回復するまでにどれくらい時間がかかるのか

- どうすれば審査通過の可能性を高められるのか

本記事では、携帯料金延滞が住宅ローン審査に与える影響を詳しく解説し、異動情報解消後に実践すべき信用回復方法と審査通過のための具体的な対策を紹介します。

住宅ローン審査に向けた準備を進める際の参考になります。

住宅ローンや不動産購入に関するお悩みは、

一人で抱え込まずにご相談ください。

ムツミ不動産では、書類作成や銀行交渉、不動産仲介までをワンストップでサポートし、

お客様に合った最適なプランをご提案します。

まずは無料相談からお気軽にご利用ください。

携帯料金延滞と住宅ローン審査の関係

携帯料金のうち、端末代金を分割払いしている場合は、支払い遅延が信用情報に影響することがあります。通信料の遅れは、状況によって扱いが異なります。

携帯料金延滞が住宅ローン審査に与える影響

住宅ローン審査では、申込者の返済能力や支払い履歴が確認されます。携帯料金の延滞も、契約内容によっては信用情報に影響することがあり、審査時に確認される可能性があります。

ただし、延滞があったからといって必ず住宅ローンが利用できなくなるわけではなく、延滞の内容やその後の支払い状況などを含めて総合的に判断されます。

延滞記録が信用情報機関にどう影響するか

携帯料金の支払い遅延が信用情報に登録されるかどうかは、端末代金の分割払いの有無や、契約先が加盟する信用情報機関によって異なります。

たとえば、端末代金を分割払いで購入している場合、その契約が信用情報機関(CIC・JICCなど)に登録されるケースがあります。

また、支払い遅延が長期化した場合には、信用情報上でネガティブな情報として扱われる可能性があり、住宅ローン審査に影響することがあります。

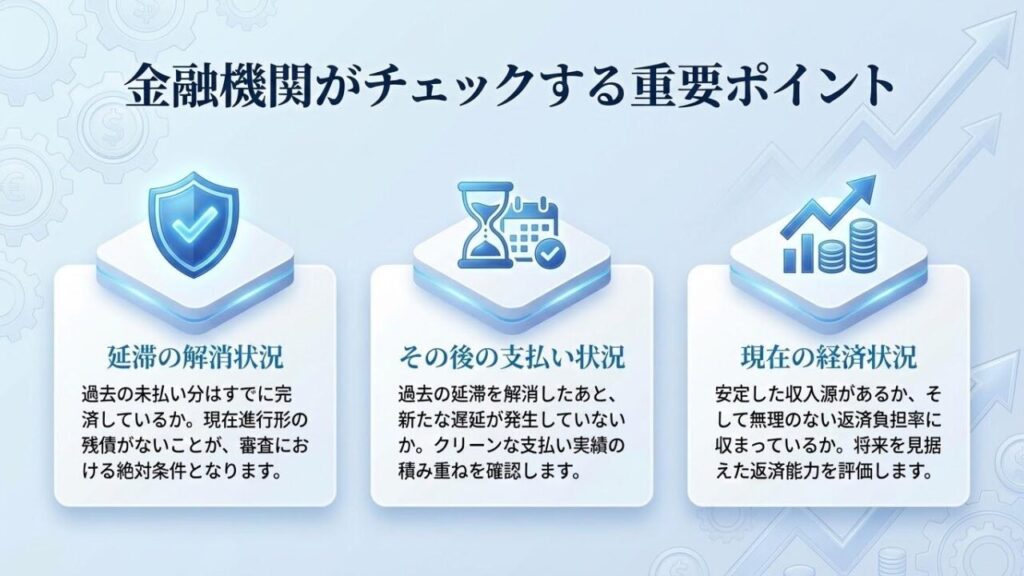

住宅ローン審査における信用情報の重要性

住宅ローン審査では、年収や返済負担率などとあわせて、信用情報に記録された支払い履歴も重要な判断材料になります。

金融機関は、延滞の有無だけでなく、その後の返済状況や現在の収入状況などを総合的に確認し、返済能力を判断します。

携帯料金延滞が住宅ローン審査に与える影響

携帯料金の延滞は、契約内容や登録状況によっては信用情報に影響することがあります。特に、端末代金の分割払い契約が信用情報機関に登録されている場合、支払い遅延が続くことで支払い履歴として記録される可能性があります。

金融機関は信用情報に記録された支払い状況を参考にしながら、申込者の返済能力や返済姿勢を総合的に判断します。

延滞の影響が信用情報に与えるダメージ

携帯料金の延滞は、契約内容や登録状況によっては信用情報に影響することがあります。特に、分割払い契約が信用情報機関に登録されている場合、延滞が長引くことで信用情報に支払い状況が記録され、住宅ローン審査に影響する可能性があります。

延滞が信用情報に与える影響として、以下のような点が考えられます。

- 延滞の情報が登録された場合、信用情報に影響することがある

- 1回の遅延でも、内容や期間によっては審査で確認対象となることがある

- 延滞が一定期間継続した場合、より慎重に判断されることがある

延滞の影響を抑えるためには、早期に支払いを解消し、その後は安定した支払いを継続することが重要です。

携帯料金未払いが与えるリスクとその影響

未払いが続くと、督促が続き、回線停止や契約の解除(強制解約)、残債の一括請求につながる場合があります。これがさらなる信用情報への悪影響を引き起こし、金融機関から「支払い能力に疑念がある」と見なされ、住宅ローンの審査に悪影響を与えます。

延滞記録がある場合、返済姿勢の確認がより慎重になることがあり、審査に影響する可能性があります。未払いが長期化することで、ローン審査を通過する可能性が低くなるため、未払いは早期に解消することが求められます。

延滞記録の影響期間とその回復方法

携帯料金の延滞記録が信用情報にどの程度残るかは、契約内容や登録状況によって異なります。信用情報機関では、一定期間情報が保有されることがありますが、その影響の度合いは延滞の内容やその後の支払い状況によって変わります。

以下の点を意識することが重要です。

- 延滞情報が登録された場合、一定期間信用情報機関に保有されることがある

- 影響の度合いは延滞の内容や期間によって異なる

- 異動情報解消後に安定した支払いを継続することで評価改善につながる可能性がある

延滞を解消し、その後の支払いを安定させることで、住宅ローン審査への影響を徐々に抑えられる可能性があります。

携帯料金の異動情報解消後の信用回復方法

携帯料金の延滞を解消した後、信用情報を回復させるためには一定の期間と努力が必要です。信用情報が回復するまでのプロセスを理解し、適切な対応をすることが重要です。

異動情報解消後の信用情報の回復ステップ

携帯料金の延滞を解消した後、信用情報は徐々に回復します。中でも以下の回復ステップを実行することで、信用情報の改善を早めることができます。

- 異動情報解消後、支払い履歴を良好に保つ

- 信用情報を定期的に確認し、誤りがあれば修正申請を行う

- 遅延が解消された証拠を保管し、必要に応じて金融機関に提示できるようにしておく

異動情報解消後の対応をしっかり行うことで、信用情報の見え方を整え、住宅ローン審査で不利になりにくい状態を目指せます。

分割払いの利用とその影響

(すでに分割契約がある場合は)支払い遅延を起こさず継続することで、支払い実績として積み上がります。ただし、支払い遅延が発生しないよう、計画的に分割払いを利用することが求められます。

信用回復に必要な期間と対策

信用回復にかかる期間は、延滞の内容や登録状況によって異なります。

異動情報解消後に安定した支払い履歴を積み重ねることで、信用情報の評価が改善される可能性があります。

- 信用回復にかかる期間は、延滞の内容や登録状況によって異なる

- 支払い遅延を避け、安定した支払い履歴を続ける

- 適切な金融商品を選び、計画的に返済する

携帯料金の延滞があっても住宅ローンが組めるケース

携帯料金の延滞があった場合でも、必ず住宅ローンが利用できなくなるわけではありません。金融機関は延滞の有無だけで判断するのではなく、現在の収入状況や返済能力、信用情報の内容などを総合的に確認します。

そのため、延滞をすでに解消しており、その後の支払い状況が安定している場合には、住宅ローン審査に通る可能性もあります。ここでは、異動情報解消後に住宅ローンが検討できるケースと、金融機関が審査で確認する主なポイントを整理します。

異動情報解消後に住宅ローン審査に通る可能性があるケース

携帯料金の延滞があった場合でも、次のような状況であれば住宅ローン審査に通る可能性があります。

- 延滞していた料金をすでに完済している

- 異動情報解消後に支払い遅延が発生していない

- 安定した収入がある

- 他の借入が多くない

- 返済負担率が無理のない範囲に収まっている(※目安は金融機関や家計状況で異なります)

金融機関はこれらの要素を総合的に確認し、返済能力や返済姿勢を判断します。そのため、過去に延滞があった場合でも、その後の状況によっては住宅ローンを利用できるケースがあります。

金融機関が住宅ローン審査で確認するポイント

住宅ローン審査では、信用情報だけでなく、申込者の資金状況や返済能力などが総合的に確認されます。

主に次のような点が審査の対象になります。

- 年収や収入の安定性

- 返済負担率

(目安は金融機関により異なり、他の借入や生活費も含めて総合的に判断されます) - 勤続年数

- 現在の借入状況

- 信用情報の内容

- 担保となる物件の評価

これらの条件を総合的に判断したうえで、金融機関は住宅ローンの可否を判断します。そのため、延滞の有無だけで審査結果が決まるわけではありません。

住宅ローン審査に通過するために必要な対策

携帯料金の延滞が住宅ローン審査に与える影響を最小限に抑えるためには、延滞を解消した後にどのような対策を講じるべきかを理解することが重要です。

住宅ローン審査に通過するためには、信用情報を改善するだけでなく、他にも準備が必要です。

審査通過のための基本的な対策

住宅ローン審査を通過するためには、まずは現在の信用情報を整理し、必要な対策を講じることが大切です。次の基本的な対策を実行することで、審査に通る確率を高めることができます。

- 定期的な信用情報のチェックと修正

- 安定した収入と返済能力の証明(給与明細や税務証明書など)

- 無駄な借入を整理し、返済負担を軽減する

延滞後の審査通過に向けた具体的な対策

延滞が解消された後、住宅ローン審査を通過するために実行すべき具体的な対策があります。信用回復に加え、以下のような具体的な準備をすることで、審査を通過しやすくなります。

- 返済履歴を改善し続け、信用情報を回復させる

- 高額な借入を避け、必要最低限の負担で生活する

- 住宅ローンの借入額を見直し、自分の返済能力に見合った金額で申し込む

延滞後の具体的な対策を実行することで、住宅ローン審査に通過する可能性が高まり、返済負担を軽減することができます。

銀行や金融機関に対する適切なアプローチ方法

住宅ローンを申し込む際には、銀行や金融機関への適切なアプローチが重要です。自分の状況を正確に伝え、信頼を得ることで、審査通過の確率が高まります。

- 金融機関への事前相談を活用し、自分の状況をしっかりと説明してアドバイスを受ける

- 借入条件やどの金融機関が自分の条件に適しているかを理解して慎重に選ぶ

- 信頼を得るために金融機関に対しての誠実な対応

住宅ローンや不動産購入に関するお悩みは、

一人で抱え込まずにご相談ください。

ムツミ不動産では、書類作成や銀行交渉、不動産仲介までをワンストップでサポートし、

お客様に合った最適なプランをご提案します。

まずは無料相談からお気軽にご利用ください。

審査に通過する可能性を高めるためのアドバイス

住宅ローン審査を通過するために、いくつかの追加的なアドバイスを実践することで、審査に通る可能性をさらに高めることができます。具体的な対策とともに、金融機関が求める基準にどのように対応するかを理解しておきましょう。

返済状況の整理と信用情報のチェック

住宅ローン審査前に、返済状況を整理し、信用情報をチェックすることは非常に重要です。自分の信用情報を確認し、問題があれば早期に修正することで、審査に通りやすくなります。

- 返済状況を整理し、不要な借入を見直す

- 信用情報を定期的に確認する

- 過去の延滞記録をチェック

信用情報と返済状況の整理を行うことで、住宅ローン審査の通過率が高まります。

住宅ローン審査に向けた事前準備とアクション

住宅ローンを申し込む前に、しっかりと準備を行い、計画的に進めることが大切です。事前準備をしっかり行うことで、審査をスムーズに通過することができます。

- 必要書類を用意する

- 収入証明や納税証明を準備する

- 住宅ローンのシミュレーションを行う

事前準備をしっかり行うことで、住宅ローン審査の通過をスムーズに進めることができます。

銀行選びと金融機関の選定基準

住宅ローンを申し込む際、どの銀行や金融機関を選ぶかも審査通過に大きく影響します。

自分の状況に合った金融機関を選ぶことが重要です。

- 低金利の金融機関を選ぶ

- 審査基準を確認する

- サービス内容や手数料を比較する

自分に適した金融機関を選ぶことで、住宅ローンの審査を通過する可能性が高まります。

まとめ

携帯料金の延滞が住宅ローン審査に与える影響を理解し、延滞を解消した後にどのように信用情報を回復させるかが、審査通過には非常に重要です。安定した支払い履歴を積み重ね、信用回復に向けた取り組みをしっかり行うことで、住宅ローン審査を有利に進めることができます。

さらに、金融機関との適切なコミュニケーションや事前準備を行うことも、審査通過への重要なポイントです。

延滞後の信用回復や審査通過に向けた具体的なアクションを実行し、審査をスムーズに通過しましょう。

住宅ローンや不動産購入に関するお悩みは、

一人で抱え込まずにご相談ください。

ムツミ不動産では、書類作成や銀行交渉、不動産仲介までをワンストップでサポートし、

お客様に合った最適なプランをご提案します。

まずは無料相談からお気軽にご利用ください。