中古戸建ての購入を考えたとき、気になるのが住宅ローン審査ですよね。

新築と違い、築年数や建物の状態が影響するため、不安に感じる方は多いものです。

- 「古い家だから審査が厳しいのでは?」

- 「希望額の融資が受けられるか心配」

- 「審査に通るための準備が分からない」

こうした疑問を解消するには、金融機関がどんな基準で審査するのか、そして事前にできる対策を理解しておくことが大切です。

本記事では、中古戸建て購入時の住宅ローン審査の条件や注意点を整理し、安心して次のステップに進むためのポイントをわかりやすく解説します。それでは詳しく見ていきましょう。

中古戸建て購入に向けてローン審査を不安なく進めたい方は、

地域に根ざしたサポート実績を持つムツミ不動産へご相談ください。

ローン相談から物件探し・建築までワンストップで対応いたします。

中古戸建て購入でも住宅ローンは通る?

中古戸建てでもローン審査は通る可能性がある

中古戸建ての購入でも住宅ローンは十分に通ります。よく「中古はローンが通りにくい」と思われがちですが、必ずしもそうではありません。

金融機関は申込者の収入や信用情報に加えて、物件の担保価値を確認するため、条件を満たしていれば新築と同じように融資を受けることができます。築年数が古くても、修繕状況や立地条件が良ければ評価が下がりにくいケースもあります。

新築住宅との違いと金融機関が重視する基準

新築住宅は担保価値が高く評価が安定しているのに対し、中古戸建ては築年数や建物の状態により評価が変動しやすい点が特徴です。金融機関は国土交通省の指針や独自の基準をもとに、耐用年数や修繕履歴、登記状況などを確認します。

つまり中古戸建ては「物件ごとの条件」がより大きく影響するため、購入前に不動産会社と一緒に調査・準備を進めることが大切です。

中古戸建ての購入時にローン審査で確認されるポイント

申込者側の審査項目

金融機関が確認するのはまず申込者本人の返済能力です。具体的には年収や勤続年数、雇用形態が重視され、正社員としての安定した収入はプラスに働きます。個人事業主やフリーランスの場合は確定申告書や決算書の提出が必要で、直近3年分を求められるケースが多いです。

また、過去の延滞履歴など信用情報も審査に大きく影響します。クレジットカードや携帯電話料金の支払い遅延も記録に残るため注意が必要です。必要書類には源泉徴収票や住民税課税証明書、場合によっては所得税の納付状況を確認できる資料が含まれます。

個人事業主ならではの準備や審査対策については、【個人事業主でも住宅ローンが組める!確定申告を活かした審査対策のポイントを解説】で詳しく紹介していますので、ぜひ参考にしてください。

物件側の審査項目

中古戸建て特有の確認事項は、建物や土地の担保価値です。築年数が耐用年数を超えている場合や、修繕が行き届いていない場合は評価が低くなりやすいです。金融機関は建物の劣化状況や増改築履歴を調査し、登記が適正かどうかも確認します。

さらに、都市計画や用途地域に沿っているか、違法建築部分がないかも重要です。担保価値が低いと、借入可能額が希望金額より減額されることがあるため、物件選びの段階で事前に確認しておくことが重要です。

中古戸建てのローン審査が厳しくなるケースとリスク要因

築年数が古い場合のリスク

木造で築30年以上経過している物件は、耐用年数の観点から評価が大幅に下がることがあります。金融機関によっては築年数を融資条件として明示している場合もあるため、事前に確認が必要です。耐震基準を満たしていない場合はさらに審査が厳しくなる傾向があります。

担保評価額が低い場合

中古戸建てでは、購入希望額と担保評価額が一致しないケースがあります。たとえば売買価格が2,000万円でも、担保評価が1,500万円しかつかない場合、融資可能額はそれに基づいて決まります。結果として、自己資金や頭金を追加しなければ購入できないこともあります。

登記や建物状態に問題がある場合

未登記建物や違法増築がある場合、金融機関は担保として扱えないと判断することがあります。建物状態についても、雨漏りやシロアリ被害などの劣化が確認されると評価が下がります。事前に不動産会社を通じて建物状況調査を依頼し、問題があれば修繕や登記手続きで解決しておくことが重要です。

借入希望額が収入に比べて高い場合

年収に対して借入額が大きすぎると返済負担率が高くなり、融資が否決されることがあります。一般的には返済負担率は年収の25〜35%程度が目安とされ、これを超える借入はリスクが高いと判断されます。融資を受けるには、借入額を下げるか、頭金を増やすといった調整が必要です。

中古戸建て購入で不安を感じたら、

金融機関との交渉や物件調査までサポートできるムツミ不動産にご相談ください。

地域の事情を熟知した上で、審査通過のための現実的な解決策をご提案します。

中古戸建てのローンを通すための対策

収入・申込者側でできる工夫

中古戸建てのローン審査を通すためには、収入面や返済計画の安定性を示すことが重要です。金融機関は「無理なく返済できるか」を厳しく確認するため、申込者自身が事前に工夫して準備を進めることがポイントになります。

具体的には以下のような対策があります。

このように申込者側の姿勢や準備を整えることで、金融機関に安心感を与えることができます。

これらの準備を進める際には、金融機関ごとの基準や審査の流れを理解することが大切です。

具体的な相談の進め方については、【住宅建築とローン相談は同時進行が大切!失敗しない資金計画のすすめ方】で詳しく解説していますので、参考にしてください。

物件選びで意識すべき点

中古戸建ての場合、どんな物件を選ぶかによってローン審査の結果が大きく変わります。金融機関は担保としての価値を重視するため、物件の状態や立地が直接評価に影響します。

購入前に次のような点を意識して確認しておくことが大切です。

これらを押さえて物件を選ぶことで、金融機関からの評価を高めやすくなり、審査通過の可能性を上げることができます。

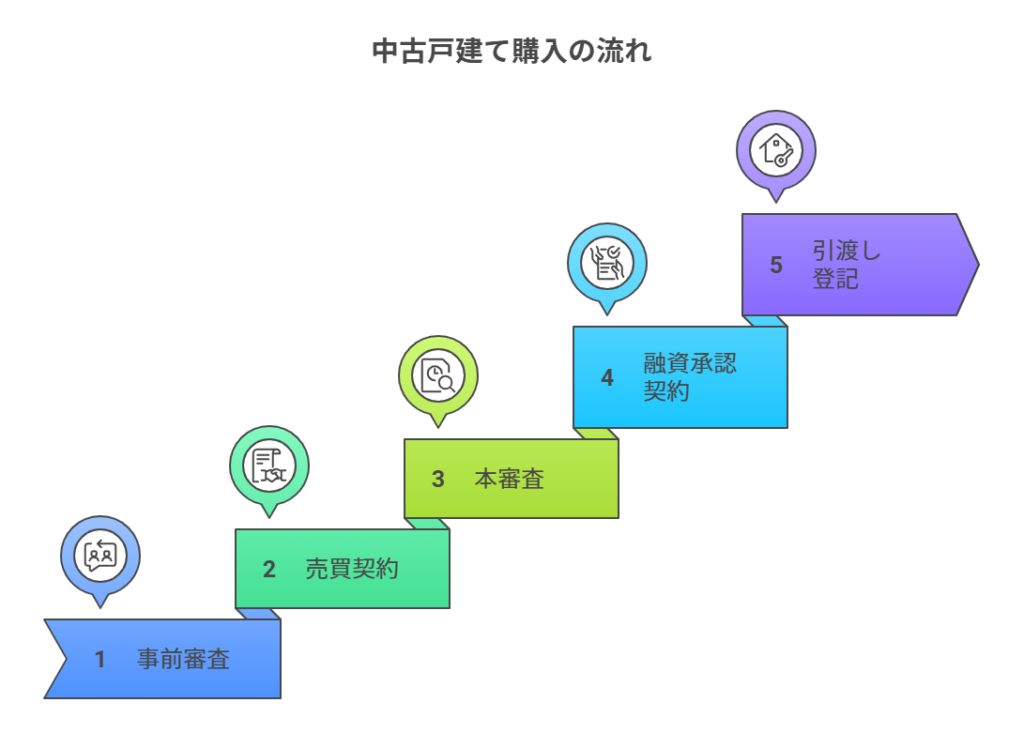

中古戸建て購入時の住宅ローン審査の流れ

中古戸建て購入時の住宅ローン審査は、事前審査から物件引渡しまで大きく5つのステップに分かれます。

まずは全体の流れを把握しておくことが大切です。

- 事前審査

年収・信用情報・物件概要を簡易的に確認。数日〜1週間で結果が出る - 売買契約

物件の売主と契約を結び、ローン特約を盛り込むことが一般的 - 本審査

収入証明や登記資料を提出し、金融機関が詳細な担保調査を行う - 融資承認・契約

金融機関と金銭消費貸借契約を結び、融資が確定する - 引渡し・登記

融資実行後、物件の引渡しと所有権移転登記を行う

融資承認が下りると金融機関と契約を結び、最終的に引渡しと登記に進みます。

全体の流れはおおよそ1〜1.5か月程度が目安です。

まとめ:中古戸建てでもローン通過は可能。不動産のプロと二人三脚で進めよう

中古戸建ての住宅ローン審査は、新築に比べて担保評価や築年数の影響を受けやすいため、不安を感じる方が多いのも事実です。しかし、金融機関が重視するポイントを理解し、収入面での準備や物件選びの工夫を行うことで、十分に通過は可能です。

特に築年数や登記内容の確認は早めに行うことでリスクを減らせますし、頭金を増やすなど申込者側の努力も効果的です。また、中古戸建てでも一定条件を満たせば住宅ローン控除を活用でき、購入後の負担を軽減することができます。

大切なのは、自己判断で諦めるのではなく、地域事情や金融機関との調整に詳しい不動産のプロと一緒に進めることです。

南大阪・岸和田エリアで中古戸建て購入を検討している方は、

ローン相談から物件調査、建築サポートまで一括で任せられる

ムツミ不動産にぜひご相談ください。

安心して次の一歩を踏み出すための伴走をお約束します。