住宅ローンの相談は、「物件を見つけてから」と考えている方が少なくありません。しかし、そのタイミングでは手遅れになるケースがあります。

こんな不安や疑問をお持ちではないでしょうか。

- いつ・どこに相談すればよいかわからない

- 自分がいくら借りられるか把握できていない

- 返済が続けられるか不安で、予算の決め方がわからない

この記事では、岸和田エリアで不動産購入を検討している方に向けて、住宅ローン相談の進め方・相談窓口の選び方・無理のない返済計画の考え方を解説します。

ムツミ不動産では、まずお客様の状況を丁寧にヒアリングし、当社が窓口となって金融機関に案件を相談するスタンスで対応しています。

「まず審査ありき」ではなく、お客様の生活設計から逆算した住まいづくりを一緒に考えるための判断材料として、ぜひお役立てください。

あわせて読みたい

【住宅ローン通らない?】失敗しない資金計画のすすめ方

家づくりを考え始めると、まず土地や間取りを決めようと考えてしまいがちです。 ですが実は、最初に確認すべきは住宅ローンの相談なんです。 「どの金融機関に相談すれ…

南大阪・岸和田エリアでのご相談はムツミ不動産へ。

住宅ローンや不動産購入に関するお悩みは、

一人で抱え込まずにご相談ください。

ムツミ不動産では、書類作成や銀行交渉、不動産仲介までをワンストップでサポートし、

お客様に合った最適なプランをご提案します。

まずは無料相談からお気軽にご利用ください。

目次

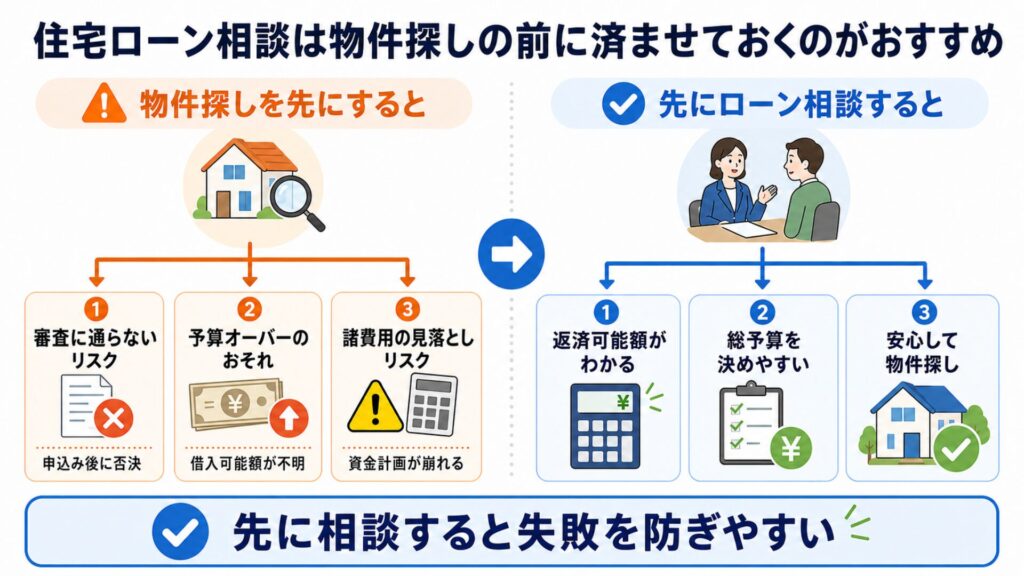

住宅ローン相談は物件探しの前に済ませておくのがおすすめ

住宅ローン相談は、物件探しと並行して、または先に動くことが重要です。相談のタイミングを間違えると、予算オーバーの物件に時間をかけてしまったり、購入直前にローンが通らないと判明したりするリスクがあります。

物件を決めてからローン相談をすると起こりやすい失敗

物件を先に決めてからローン相談をすると、いくつかの問題が生じやすくなります。

- 審査に通らず購入を断念するケース

購入申込みをした後に事前審査へ進み、否決となった場合、申込みのキャンセル手続きや時間的なロスが生まれます。 - 予算の上限が曖昧なまま物件を探すケース

借入可能額を把握していない段階では、希望条件に合った物件を見つけても、実際には予算に合わないことが判明し、一から探し直しになる場合があります。 - 諸費用の見落としで資金計画が崩れるケース

物件価格だけを見て動いてしまうと、仲介手数料・登記費用・火災保険料などの諸費用を用意できず、契約が難しくなることがあります。

住宅ローンの第一歩は「返済可能額の確認」から

住宅ローンの手続きで最初にすべきことは、「審査の申し込み」ではなく「状況の整理」です。金融機関によって審査基準は異なり、同じ条件でも通る・通らないが変わることがあります。

ムツミ不動産では、まずお客様の収入・家族構成・勤務形態・借入履歴などをヒアリングしたうえで、「月々いくらなら無理なく返し続けられるか」という返済希望額・限度額を一緒に確認します。

その金額を起点に物件の総額・諸費用の内訳を逆算して説明し、お客様が納得したうえで物件探しに進めるよう、幅広いネットワークを活かして金融機関への相談まで一貫してサポートします。

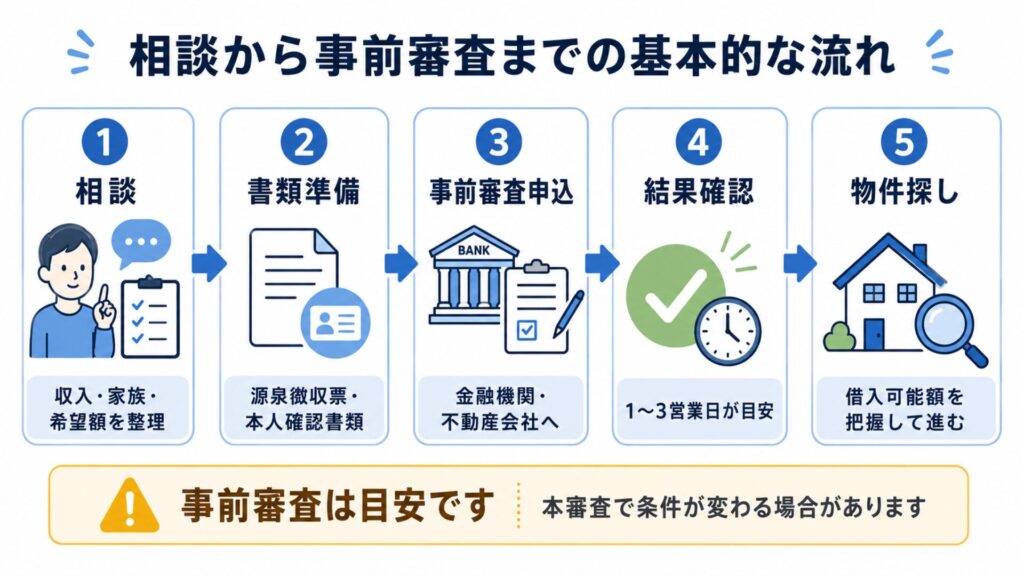

相談から事前審査までの基本的な流れ

相談から事前審査までの流れは、大きく以下のステップで進みます。

- 収入・家族構成・希望借入額を整理して相談窓口へ連絡する

- 必要書類(源泉徴収票・本人確認書類など)を準備する

- 金融機関または不動産会社を通じて事前審査を申し込む

- 審査結果(1〜3営業日程度)をもとに借入可能額を把握する

事前審査はあくまで目安であり、本審査とは異なります。事前審査の承認後であっても、借入条件が変わる場合があるため、担当者に都度確認することをおすすめします。

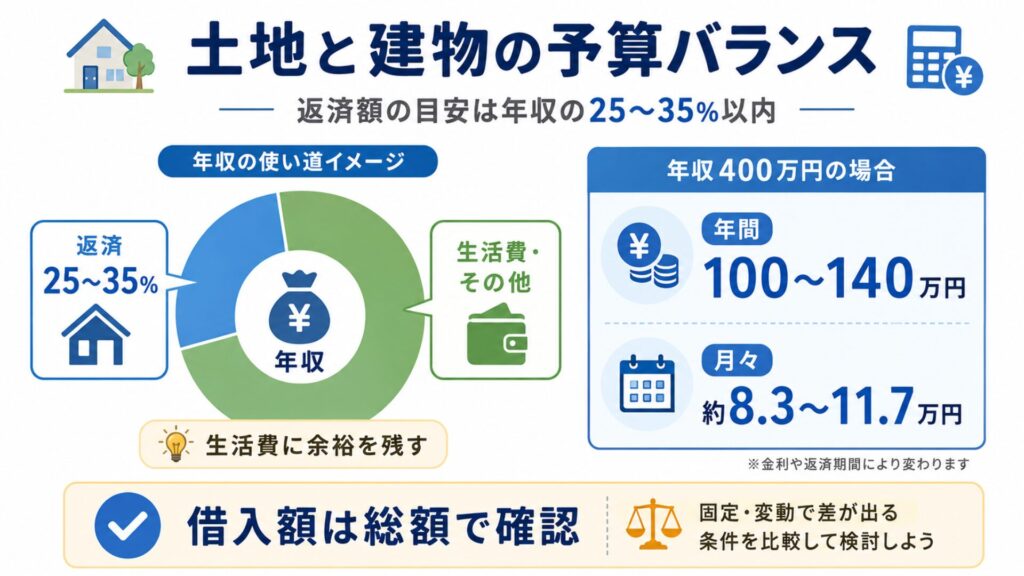

無理のない返済計画の立て方

返済計画は、借りられる金額ではなく、返し続けられる金額を基準に立てることが重要です。審査で通った上限額をそのまま借りると、生活費や突発的な出費に対応しにくくなります。

返済額の目安は年収の25〜35%以内

住宅ローンの返済額は、年収の25〜35%以内に収めることが一般的な目安とされています。

たとえば年収400万円の場合、年間返済額の上限は100〜140万円、月々に換算すると約8.3〜11.7万円が目安になります。この範囲内で借入額・返済期間・金利タイプを組み合わせて計画を立てると、生活に余裕を保ちやすくなります。

金利タイプ(固定・変動・固定期間選択型)によって月々の返済額が変わるため、複数パターンでシミュレーションしておくことが大切です。

毎月の返済額と総支払額の確認方法

月々の返済額だけを見て計画を立てると、総支払額が想定より大幅に増えるケースがあります。

借入額3,000万円・返済期間35年・金利1.5%(全期間固定)の場合、月々の返済額は約91,000円ですが、総支払額は約3,820万円になります。金利・期間の設定によって総支払額は大きく変わるため、月額だけでなく総額での確認が必要です。

住宅金融支援機構の「住宅ローンシミュレーション」など、公的機関が提供するツールを活用すると、根拠のある数字を確認しやすくなります。

諸費用・手数料を含めた資金計画の整理

物件価格のほかに、購入時には物件価格の5〜10%程度の諸費用がかかります。

| 費用項目 | 目安 |

|---|---|

| 仲介手数料 | 物件価格×3%+6万円(税別)が上限 |

| 登記費用(登録免許税・司法書士報酬) | 数十万円程度 |

| 火災保険料 | 契約内容による |

| ローン事務手数料・保証料 | 金融機関により異なる |

| 印紙税 | 契約金額により異なる |

仲介手数料の上限については、国土交通省の告示に基づいて定められています。

参照:建設産業・不動産業:<消費者の皆様向け>不動産取引に関するお知らせ-国土交通省、設産業・不動産業:宅地建物取引業法関係-国土交通省

諸費用を含めた総額を把握したうえで、自己資金と借入額のバランスを整理しておくと、資金計画の精度が高まります。

住宅ローン相談窓口の種類と選び方

どの窓口に相談するかによって、提案内容や対応できる範囲が変わります。自分の状況に合った窓口を選ぶことが、スムーズなローン相談の第一歩です。

銀行・信用金庫に相談する場合の特徴

銀行や信用金庫は、自社の金融商品を提案する窓口です。複数の金融機関を比較したい場合は、それぞれに個別に相談する必要があります。

金利条件や審査基準は金融機関によって異なるため、1社だけの回答をそのまま最終判断にしないことが重要です。

また、会社員以外(個人事業主・フリーランスなど)の場合、審査基準が厳しい金融機関もあります。複数の選択肢を比較できる状態を作っておくと、条件面での交渉がしやすくなります。

不動産会社に相談するメリット

金融機関の選定や相談に向けた書類準備についてもサポートを受けやすく、相談の手間が少なくなります。特に、個人事業主や収入が不安定な方、過去に審査で課題があった方など、通常の審査で対応が難しいケースでは、経験豊富な不動産会社に相談することで解決策が見えることがあります。

あわせて読みたい

個人事業主が不動産を購入するには?ローン審査・確定申告・費用のポイント

個人事業主として不動産を購入しようとすると、審査の見られ方が給与所得者と異なるため、不安を感じる方は少なくありません。 特に次のような悩みはよく相談されます。…

無料相談を活用する際に確認しておくこと

無料相談を利用する際は、事前に以下の点を確認しておくと相談がスムーズです。

- 相談できる内容の範囲(ローンのみ・物件提案込みかどうか)

- 担当者が金融機関との交渉に対応しているか

- 相談後に無理な勧誘がないか

南大阪・岸和田エリアでのご相談はムツミ不動産へ。

住宅ローンや不動産購入に関するお悩みは、

一人で抱え込まずにご相談ください。

ムツミ不動産では、書類作成や銀行交渉、不動産仲介までをワンストップでサポートし、

お客様に合った最適なプランをご提案します。

まずは無料相談からお気軽にご利用ください。

岸和田・南大阪エリアで不動産を探しながらローン相談を進める方法

岸和田市は、大阪市内へのアクセスと生活環境のバランスが取れたエリアです。南海本線・阪和自動車道を使えば大阪市内へ約40〜60分でアクセスでき、子育て世帯や共働き世帯にとって暮らしやすい立地条件が整っています。

岸和田市・和泉市周辺の住宅エリアの特徴

岸和田市は海沿いの市街地エリアと、山手側の落ち着いた住宅地エリアに分かれており、それぞれ価格帯・環境が異なります。和泉市や貝塚市など近隣エリアも含めて比較しながら探すと、予算と条件のバランスが取りやすくなります。

南大阪エリア全体では、大阪市内と比べて土地価格が抑えられているケースが多く、同じ予算でも広い土地や間取りを確保しやすい傾向があります。

地域ごとの特性(学校区・交通利便性・浸水リスク・開発計画など)は、地場に根ざした不動産会社に確認するのが確実です。

土地探しとローン相談を同時に進めるメリット

土地探しとローン相談を別々に進めると、気に入った土地が出た際に審査が間に合わないケースがあります。ムツミ不動産では金融機関への相談を並走しながら土地探しを進めています。これによって、購入判断のスピードが上がります。

また、借入可能額が明確になっていると、土地・建物・諸費用のバランスを崩さずに予算配分できます。注文住宅や建築条件なしの土地を検討している場合は、土地取得と建築のローンを一本化できるかどうかも確認しておくと、資金計画が立てやすくなります。

地域密着の不動産会社を選ぶ際の判断基準

不動産会社を選ぶ際は、実績・対応範囲・相談しやすさの3点を確認することをおすすめします。

地域密着の会社であれば、エリアごとの相場感や土地の個別事情(接道条件・地盤・用途地域など)を踏まえた提案を受けやすくなります。また、不動産仲介と住宅建築の両方に対応している会社であれば、土地を取得してから家を建てるまでの流れを一貫してサポートしてもらえます。

住宅ローン相談についてよくある質問

Q.岸和田で住宅ローンの無料相談はどこでできますか?

銀行・信用金庫の窓口のほか、地域の不動産会社でも無料相談を受け付けているところがあります。不動産会社の場合、物件探しやローン手続きも含めてワンストップで相談できるため、まだ物件が決まっていない段階でも気軽に問い合わせることができます。

Q.事前審査と本審査の違いは何ですか?

事前審査は、借入可能額の目安を確認するための簡易的な審査です。本審査は購入する物件が決まった後に行う正式な審査で、より詳細な確認が入ります。

事前審査が通っていても、本審査で条件が変わる場合があるため、結果はあくまでも目安として捉えてください。

Q.個人事業主でも岸和田エリアで住宅ローンを組めますか?

個人事業主の方でも住宅ローンを組むことは可能ですが、確定申告書の内容や事業継続年数によって審査基準が変わります。確定申告の内容を整理したうえで、複数の金融機関を比較することが重要です。状況によっては、金融機関との交渉に慣れた不動産会社に相談することで選択肢が広がる場合があります。

Q.返済中に収入が下がった場合はどうすればよいですか?

返済が難しくなった場合は、まず借入先の金融機関に早めに相談することが大切です。返済条件の見直し(返済期間の延長・一時的な返済猶予など)に応じてもらえるケースもあります。放置すると信用情報に影響が出る可能性があるため、早期の相談が重要です。

まとめ|岸和田で住宅ローン相談を始める前に押さえておきたいこと

住宅ローン相談は、物件探しと並行して、できれば先に動くことが大切です。

住宅ローンの相談は、「いくらまで借りられるか」より「月々いくらなら無理なく返し続けられるか」を起点に考えることで、物件探しの判断がスムーズになります。岸和田・南大阪エリアでは、その返済希望額から物件の総額・内訳を逆算し、金融機関への相談まで一緒に動いてくれる不動産会社を選ぶことが、長く後悔しない住まい選びへの近道です。

返済計画は「借りられる上限」ではなく「無理なく返せる金額」を基準に設計し、年収の25〜35%以内を目安にしてください。諸費用も含めた総額で資金を把握することが、計画の崩れを防ぐポイントです。

南大阪・岸和田エリアでのご相談はムツミ不動産へ。

住宅ローンや不動産購入に関するお悩みは、

一人で抱え込まずにご相談ください。

ムツミ不動産では、書類作成や銀行交渉、不動産仲介までをワンストップでサポートし、

お客様に合った最適なプランをご提案します。

まずは無料相談からお気軽にご利用ください。