親の土地に家を建てる際、住宅ローンの申請に不安を感じる方も多いのではないでしょうか。以下のような悩みがあるかもしれません。

- 「土地の権利関係や親子間の合意がローン審査にどう影響するのか不安」

- 「必要な書類や手続きがわからない」

- 「税金の負担や将来のことが心配」

この記事では、親の土地を使った家づくりのための住宅ローン申請の流れや必要書類、税金面での注意点について解説します。これを読めば、申請をスムーズに進めるために知っておくべきポイントがわかり、安心して手続きを進めることができます。

南大阪・岸和田エリアでのご相談はムツミ不動産へ。

住宅ローンや不動産購入でお悩みの方は、まず無料相談をご利用ください。

状況を丁寧にヒアリングし、

実現可能な返済計画と金融機関の選定を伴走提案します。

目次

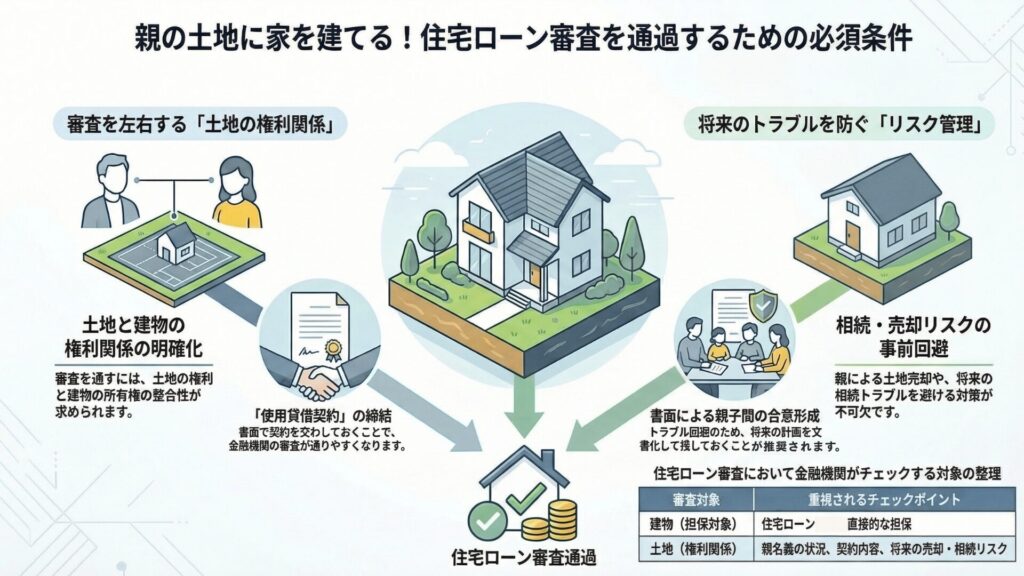

親の土地に家を建てる場合の住宅ローン審査で見られる条件

親の土地に家を建てる場合でも住宅ローンを組むことは可能ですが、審査において土地の権利関係や親子間の合意が重要です。ローン審査を通すためには、土地と建物の所有権が一致していることが求められるため、慎重に進めることが重要です。

住宅ローンの対象は建物だが土地の権利関係が審査に影響する

住宅ローンは建物を担保にしますが、土地の権利関係が審査に大きく影響します。

以下の点に注意しましょう。

- 土地の権利関係の明確化

親名義の土地でも、無償貸与契約や使用貸借契約書があれば、審査が通りやすくなります。 - 将来のリスク回避

親が土地を売却したり、相続時にトラブルになることを避けるため、書面での契約や合意を残しておくことが大切です。

これらの点をしっかりと確認しておくことで、住宅ローン審査をスムーズに通過させることが可能となります。

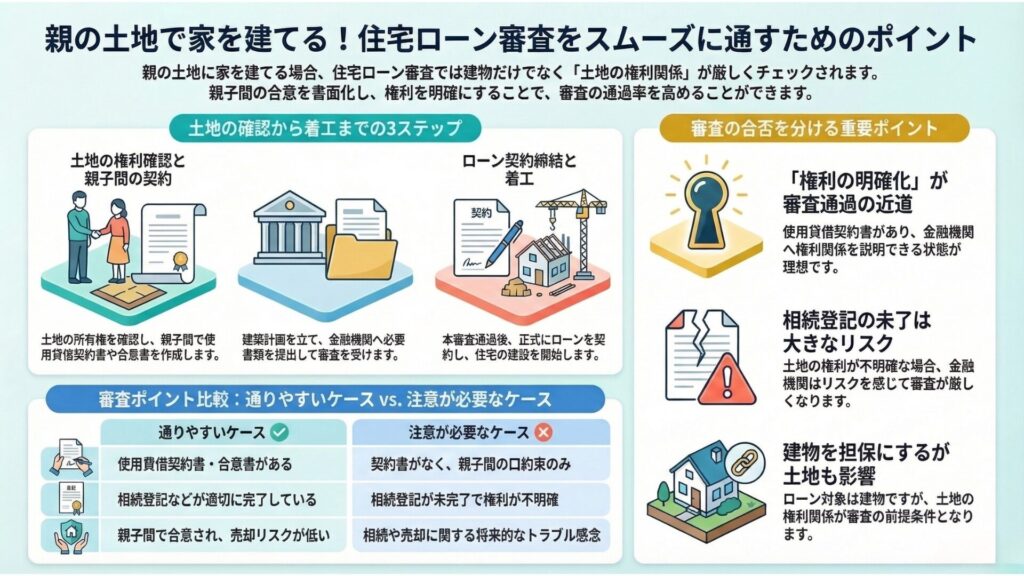

住宅ローンが通りやすいケースと注意が必要なケース

親の土地に家を建てる際、住宅ローンの審査が通りやすいケースと、注意が必要なケースがあります。土地の利用形態や権利関係が明確であるかどうかが大きなポイントとなります。以下に、審査が通りやすいケースと、リスクが高くなりやすいケースを説明します。

- 通りやすいケース: 土地の利用形態が明確で、親からの無償貸与契約書などが揃っている場合。

- 注意が必要なケース: 土地の権利が不明確、または相続登記がされていない場合。

これらの場合、金融機関はリスクを感じ、審査が厳しくなる可能性があります。

親の土地利用方法別|住宅ローンの進め方と注意点

親の土地に家を建てる場合、土地の使い方によって住宅ローンの進め方が大きく変わります。土地をどのように利用するかによって、必要な書類や契約内容が異なり、金融機関が審査で重視するポイントも変わってきます。

親の土地の利用方法4パターン比較

| 土地の利用方法 | 地代の支払い | 土地の名義 | 住宅ローン審査への影響 | 主な税金・費用 |

| 使用貸借(無償) +親が物上保証人 | なし | 親 | 【最も一般的】親が土地を担保提供(物上保証人)することでスムーズに審査が進む | 相続時のトラブルや贈与と判断される可能性 |

| 賃貸借(地代を支払う) | あり | 親 | 契約関係が明確なため比較的審査が進めやすい | 地代収入に対する所得税 |

| 借地権設定 | あり | 親 | 借地権を担保として認めるかは金融機関により異なる | 権利設定費用や契約費用 |

| 売買(親族間売買) | なし | 子 | 資金使途が警戒されるため、金融機関の審査を通すのは非常に難しい | 不動産取得税・登記費用・みなし贈与のリスク |

土地を無償で借りる 使用貸借のメリットと注意点

親名義の土地を無償で借りる場合(使用貸借)は、地代が発生しないためコストを抑えることができますが、ローン審査で求められる書類や契約内容には注意が必要です。使用貸借契約書を交わして、土地の利用が明確にされていることが求められます。

以下の点に留意して進めましょう。

- 無償で借りるため、地代が発生しない

土地を無償で借りる場合、地代の支払いが不要なので費用面では有利です。 - 契約書や証明書が必要

親との間で使用貸借契約書を交わし、その内容を証明できる書類が必要です。これにより、金融機関に対して土地を利用しても問題ないことを示すことができます。 - 将来的な相続問題の回避

使用貸借の場合、親が亡くなった後に土地が相続される際にトラブルが発生しないよう、事前に相続に関する取り決めを確認しておくことが大切です。

親との間で使用貸借契約書を交わし、その内容を証明できる書類が必要です。また、住宅ローンを組むにあたり、親には土地を担保として提供する「物上保証人」になってもらう必要があるため、その同意をしっかりと得ておくことも重要です。

地代を支払う場合の賃貸借の設定方法と支払い管理

親名義の土地を賃貸借(有償)契約で借りる場合、地代を支払うことが前提となります。

賃貸借契約は明確な金銭的な取引が行われるため、金融機関にとってリスクの少ない形と見なされやすいですが、契約内容や書類をしっかり準備し、残しておくことが重要です。

- 地代の設定と契約書の整備

賃貸借契約では、地代の金額を設定し、契約書を交わす必要があります。この契約書が明確であれば、審査がスムーズに進みます。 - 支払い証明の重要性

支払いが遅れたり、証明が不十分だと、審査で不利になる場合があります。地代の支払い記録をしっかりと管理しましょう。

親族間売買の難しさと「物上保証人」という選択肢

親から土地を買い取る「親族間売買」や、借地権を設定する方法もありますが、それぞれ注意が必要です。

親族間売買はローン審査が極めて厳しい

親から土地を購入して名義を合わせれば権利関係は明確になりますが、金融機関は「親の借金の肩代わり」や「贈与税逃れ」を警戒するため、親族間売買での住宅ローンは非常に通りにくいのが現実です。

親に「物上保証人」になってもらうのが一般的

親族間売買を避け、土地の名義は親のまま「無償で借りる(使用貸借)」形をとるのが主流です。この場合、親には**「物上保証人(ぶつじょうほしょうにん)」**として、土地を住宅ローンの担保として提供してもらうことになります。親自身がローンを返済する義務は負いませんが、万が一返済が滞った場合には土地が競売にかけられるリスクがあるため、事前の家族間の話し合いと合意が不可欠です。

住宅ローン審査では、年収や信用情報、返済能力、提出書類などが総合的に確認されます。審査で見られる具体的なポイントについては、「住宅ローン審査を通す方法|年収・信用情報・返済能力・提出書類のチェックリスト」も参考にしてください。

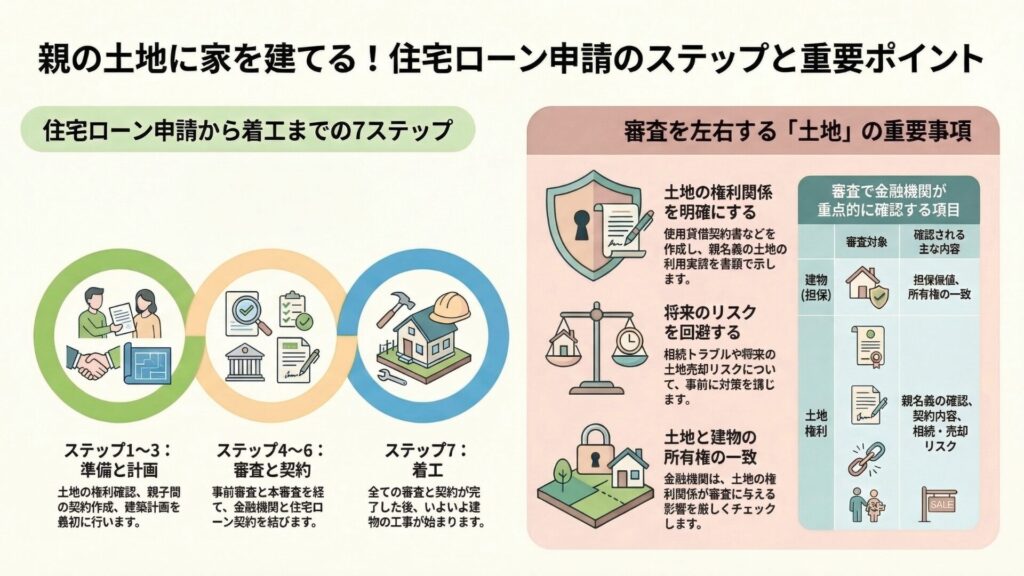

住宅ローン申請の流れと必要書類

親の土地を利用して家を建てる場合、住宅ローン申請の進め方が通常の住宅ローンとは異なる点がいくつかあります。

事前審査から本審査、契約までの流れをしっかりと理解し、必要書類を整えておくことが、ローンをスムーズに通すためのカギです。

ここでは、住宅ローン申請の全体的な進め方を解説します。

進め方の流れ 土地の確認から事前審査・本審査まで

親の土地に家を建てる際の住宅ローン申請の流れは、通常の住宅ローン申請に加え、土地に関する確認が必要となります。

以下のステップを踏んで進めましょう。

- 土地利用形態の確認

親名義の土地を利用する場合、その土地の利用形態が明確である必要があります。使用貸借、賃貸借、借地権、売買のどれにするかを決定し、その証明書類を金融機関に提出することが必要です。 - 事前審査の申し込み

ローン申請を行う前に、金融機関に事前審査を申し込みます。事前審査では、必要書類(収入証明書、土地に関する書類、身分証明書など)を提出し、融資可能かどうかが判断されます。 - 本審査で必要書類を整える

事前審査を通過したら、さらに詳細な書類(建築請負契約書、土地契約書など)を提出して本審査を受けます。本審査では、審査が厳密に行われるため、書類に不備がないように注意しましょう。

これらのステップを確実に踏んでいけば、住宅ローンの審査がスムーズに進み、必要な融資を受けることができます。

審査で見られる支払い負担と資金計画のポイント

親の土地を使って家を建てる場合でも、審査で重視されるのは基本的に通常の住宅ローンと同じです。

以下の点に留意して、支払い負担や資金計画を整理しましょう。

- 返済負担率の確認

一般的に、住宅ローンの返済負担率は年収の25〜35%以内が望ましいとされています。自身の収入に見合った返済額を設定し、無理なく返済できるプランにしましょう。 - 他の借入状況や支払い能力の証明

他にも借り入れがある場合、全体の返済負担が高くなるため、収入に対する返済比率を抑えたプランを示すことが大切です。また、安定した収入源があることを証明できると審査に有利です。

これらをしっかりと準備し、計画的に進めることで、ローン審査をスムーズに通過させることができます。

必要書類を土地と建物で分けて準備する

住宅ローン申請に必要な書類は、土地に関する書類と建物に関する書類に分かれます。以下の書類を準備しましょう

- 土地に関する書類

土地の所有者が親である場合、その所有権を証明できる書類(登記簿謄本、使用貸借契約書など)が必要です。また、土地利用に関する親子間の合意書(例:無償貸与契約書)も提出が求められます。 - 建物に関する書類

建物の請負契約書や建物の見積書、間取り図、建築確認申請書などが必要です。

これらの書類は金融機関が融資額を決定するために必要となります。

住宅ローン審査では、年収や信用情報、返済能力、提出書類などが総合的に確認されます。審査で見られる具体的なポイントについては、「住宅ローン審査を通す方法|年収・信用情報・返済能力・提出書類のチェックリスト」も参考にしてください。

南大阪・岸和田エリアでのご相談はムツミ不動産へ。

住宅ローンや不動産購入でお悩みの方は、まず無料相談をご利用ください。

状況を丁寧にヒアリングし、

実現可能な返済計画と金融機関の選定を伴走提案します。

親の土地に家を立てる際の税金と将来のリスク

親の土地に家を建てる際、税金面での注意点や将来のリスクを避けるための準備が重要です。

贈与税、相続税、固定資産税など、税金に関する知識をしっかりと把握し、事前に対策を講じることが、将来のトラブルを防ぐカギとなります。

ここでは、税金に関する基本的な理解と、注意すべきポイントを解説します。

贈与税が問題になりやすい場面

親名義の土地に家を建てる場合、土地を無償で借りることが多いですが、この場合、贈与税が発生する可能性があります。無償で土地を借りる、または名義変更を行う場合に贈与税が問題になることがあるため、事前に確認しておくことが大切です。

- 名義変更や無償提供が贈与と見なされるケース

親から子への土地の無償提供や名義変更が贈与と見なされる場合があります。これが贈与税の対象となり、予期しない税負担が発生することがあります。 - 適切な贈与税対策の実施

土地を無償で使用する場合、贈与税を回避するために「生前贈与契約」や「贈与税の基礎控除」などの対策を講じることが推奨されます。

これらの対策を講じることで、予期しない贈与税負担を避けることができます。

相続税と相続財産

親名義の土地を使って家を建てた後に相続が発生した場合、相続税が発生します。相続時に土地や建物に関してトラブルが起こらないよう、事前に相続の取り決めを行うことが重要です。

- 相続財産としての取り決め

親名義の土地が相続財産に含まれる場合、事前にどのように分割するかや、家を建てた子どもがそのまま住む場合について、取り決めを行っておくと、後々のトラブルを防げます。 - 相続税の支払いと対策

相続時に発生する相続税について、事前に税理士に相談し、税負担を軽減する方法を検討することが有効です。特に、土地の評価額を下げる方法なども検討しましょう。

事前に相続の取り決めを行い、相続税対策を施しておくことで、トラブルを未然に防げます。

固定資産税や不動産取得税 誰が負担するか決めておく

土地を利用して家を建てると、固定資産税や不動産取得税が発生します。これらの税負担を誰が負担するのか、事前に決めておくことが重要です。親と子ども間で税金の負担に関する合意を取っておくと、将来的なトラブルを防げます。

- 固定資産税と不動産取得税の負担

固定資産税は土地や建物にかかる税金で、所有者が支払う義務があります。親名義の土地であれば、親が支払うことになりますが、家が建つと子どもが支払うことが一般的です。

不動産取得税も土地取得時に発生するため、どちらが負担するのかを明確にしておきましょう。

- 税負担の明確化と記録

親子間で税金負担に関する合意書を交わし、記録として残しておくことで、後々の誤解やトラブルを防ぐことができます。

税負担を事前に明確にしておくことで、将来の不安を軽減できます。

まとめ

親の土地を利用して家を建てる際の住宅ローン申請は、土地の権利関係や親子間の合意が重要です。土地利用形態を明確にし、必要な書類を整えることが、審査をスムーズに通すためのカギとなります。また、住宅ローンの申請プロセスは、事前審査から本審査、必要書類の準備までしっかり進めることが大切です。

具体的には、以下の点に留意する必要があります

- 土地利用形態の確認(使用貸借、賃貸借、借地権、売買の選定)

- 事前審査で必要な書類を整備

- 本審査に必要な書類を準備

- 税金や将来リスクの対策(贈与税、相続税、固定資産税など)

もし、親の土地を使った家づくりに不安があれば、ムツミ不動産にご相談ください。親子間での合意書作成や税金対策、必要書類の準備まで、しっかりサポートいたします。

南大阪・岸和田エリアでのご相談はムツミ不動産へ。

住宅ローンや不動産購入でお悩みの方は、まず無料相談をご利用ください。

状況を丁寧にヒアリングし、

実現可能な返済計画と金融機関の選定を伴走提案します。