住宅ローン審査を通すためには、正確な情報を提供することが不可欠です。しかし、次のような悩みを抱えている方も多いのではないでしょうか?

- 「年収や借り入れ額を正確に伝える自信がない」

- 「過去の延滞やクレジットカード利用が審査に影響しないか不安」

- 「虚偽申告をしてしまった場合、バレるリスクが心配」

この記事では、住宅ローン審査における嘘がバレる理由やそのリスクについて解説し、審査をスムーズに通過するための正しい方法を紹介します。嘘をつかず、信用情報を正しく整理することで、審査通過の確率を大きく高めることができます。

あわせて読みたい

住宅ローンが通らない原因を徹底解説|通らない5つの原因と改善策

住宅ローンの審査に落ちてしまうと「もう家は買えないのでは」と落ち込んでしまいますよね。 ですが、理由を理解すれば改善できる可能性は十分あります。 勤続年数や収…

南大阪・岸和田エリアでのご相談はムツミ不動産へ。

住宅ローンや不動産購入に関するお悩みは、

一人で抱え込まずにご相談ください。

ムツミ不動産では、書類作成や銀行交渉、不動産仲介までをワンストップでサポートし、

お客様に合った最適なプランをご提案します。

まずは無料相談からお気軽にご利用ください。

目次

住宅ローン審査で嘘がバレる理由

住宅ローン審査において、虚偽の申告をすると、その嘘が簡単にバレてしまうことがあります。金融機関は、審査過程で多くの情報を確認しており、嘘が見つかる原因となる要素がいくつかあります。このセクションでは、嘘がバレる理由について詳しく解説します。

信用情報の確認と嘘がバレる原因

金融機関が住宅ローン審査で最も重視するのは、信用情報です。虚偽の申告があると、信用情報と照らし合わせることで簡単にバレてしまいます。信用情報がどのように確認されるのかを見ていきましょう。

- 信用情報のチェック方法と重要性

金融機関は、申込者の過去のクレジットカードやローンの返済履歴を確認します。これにより、過去の延滞や借入状況が明らかになり、嘘をついた場合にはすぐに発覚します。 - 虚偽申告が発覚する具体的な原因

嘘がバレる原因として、年収や借入額の虚偽申告があります。金融機関が他のデータと照合することで、簡単に確認できます。

嘘が信用情報を通じてバレる仕組みを理解することで、虚偽申告のリスクがどれほど高いかがわかります。

提出書類と実際の情報の不一致

申込時に提出する書類と、実際の情報が一致しない場合、金融機関はそれを見逃しません。提出書類に不正確な情報が含まれていると、嘘が発覚する原因となります。

- 提出書類と実際の情報のチェック方法

金融機関は、申込者が提出した書類と実際の情報(年収、返済履歴など)を照合します。虚偽申告がある場合、すぐにその不一致が明らかになります。 - 不一致が引き起こすリスク

もし提出書類と実際の情報が異なっていた場合、金融機関は信頼性を疑い、審査に大きな影響を与えます。最悪の場合、融資が断られることもあります。

年収や借り入れ額の虚偽申告のリスク

年収や借り入れ額に関して嘘をつくことは、最もリスクの高い行為です。虚偽申告をすると、審査通過が困難になるだけでなく、その後の信用にも大きな悪影響を及ぼします。

- 年収の虚偽申告によるリスク

年収を高く申告してしまうと、返済能力に関する不一致が生じ、審査に影響を与えます。金融機関は年収を正確に確認し、虚偽が発覚した場合、その信頼性を疑います。 - 借り入れ額の虚偽申告が与える影響

借入額を過小申告すると、返済能力に関する不安が生じ、審査結果に悪影響を与えることがあります。金融機関は借り入れ状況を厳密にチェックし、嘘が発覚すれば融資が断られることもあります。

金融機関の調査方法と嘘が発覚する流れ

金融機関は、申込者の信用情報や書類を厳密に調査します。この調査によって、嘘が発覚する具体的な流れを見ていきましょう。

- 金融機関がどのように調査を行うか

金融機関は、申込者の過去の借り入れ履歴や返済履歴、申告された年収などを徹底的に調査します。これにより、虚偽申告が簡単に明らかになります。 - 嘘が発覚する原因となる調査項目

例えば、クレジットカードの利用状況や過去のローンの延滞歴、税務申告など、金融機関は多くの情報を確認し、虚偽申告があった場合には発覚します。

金融機関がどのように調査を行い、嘘が発覚するのかを理解することは、虚偽申告のリスクを避けるために非常に重要です。

カードローンの申告漏れや無自覚な借入にも注意

住宅ローンの申込時にカードローンやキャッシングを申告していなくても、信用情報との照合で借入状況が確認される可能性があります。意図的な嘘でなくても、申告内容と実際の借入状況が異なれば、金融機関から確認を求められることがあります。

住宅ローン審査で問題になるのは、悪意のある虚偽申告だけではありません。スマートフォン端末の分割払い、奨学金、車のローン、リボ払いなどを借入と認識せず、申告から漏らしてしまうケースにも注意が必要です。

南大阪・岸和田エリアでのご相談はムツミ不動産へ。

住宅ローンや不動産購入に関するお悩みは、

一人で抱え込まずにご相談ください。

ムツミ不動産では、書類作成や銀行交渉、不動産仲介までをワンストップでサポートし、

お客様に合った最適なプランをご提案します。

まずは無料相談からお気軽にご利用ください。

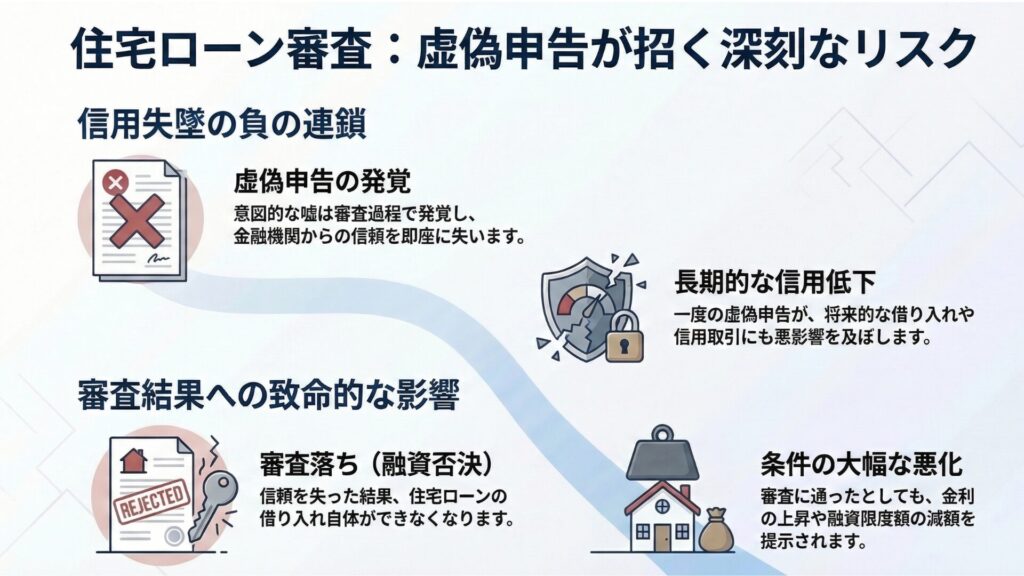

審査で嘘をつくことのリスクとデメリット

住宅ローン審査において虚偽申告をすることには、リスクがあります。嘘がバレた場合、その影響は一度の審査通過を逃すだけにとどまらず、長期的な信用にも影響を及ぼします。

信用情報のダメージとその影響

信用情報に虚偽の情報が登録されると、その後の金融機関との取引に大きな影響を与えます。特に、信用情報に問題があると、次回の住宅ローン申込み時や他のローンの申込みにも影響を与え、将来的に融資が難しくなる可能性があります。

- 虚偽申告が信用情報に与える影響

虚偽申告が発覚すると、その情報は信用情報機関に登録され、今後の住宅ローン審査やクレジットカード申請に悪影響を及ぼします。金融機関は、信用情報を基に審査を行うため、信用情報に問題があれば、高金利のローンを提供されることもあります。 - 信用情報に基づく融資条件の変更

信用情報に問題があれば、融資条件が厳しくなるだけでなく、融資自体が断られることもあります。過去の信用情報が悪いと、融資の申し込みが難しくなり、将来的に住宅ローンの借り入れができなくなるリスクがあります。

虚偽申告が信用情報に及ぼす影響を理解することで、そのリスクを避けるための意識が高まります。

融資条件の厳格化

虚偽申告が発覚した場合、融資条件が厳格になり、最悪の場合には融資が断られることがあります。ここでは、嘘をつくことによる融資条件の変更や、融資が受けられないリスクについて解説します。

- 融資条件の厳格化

虚偽申告が発覚すると、金融機関はその申込者を信用できないと見なし、融資条件を厳しく設定します。具体的には、金利が高くなったり、融資額が減少したりすることがあります。 - 融資拒否のリスク

最悪の場合、虚偽申告が発覚した時点で融資そのものが拒否される可能性もあります。嘘をつくことによって、今後のローン審査において不利な立場になり、住宅ローンを組むことが難しくなることもあります。

家族や配偶者への影響

審査で嘘や無自覚な申告漏れが発覚した場合、金融機関から「他に借り入れがあるようですが…」と確認が入ることがあります。もしそれが配偶者に内緒にしていたリボ払いやキャッシングだった場合、住宅購入のタイミングで家族に借金がバレてしまい、最悪の場合は家庭内の大きなトラブルに発展する可能性があります。 マイホーム購入という家族の夢を壊さないためにも、事前に夫婦間で隠し事なく財務状況を共有しておくことが非常に重要です。

完済後の影響と長期的なリスク

虚偽申告が発覚した場合、その影響は住宅ローン完済後にも続くことがあります。ローンが完済されても、信用情報に問題が残り続ける場合があるため、長期的なリスクを意識することが重要です。

- 完済後に残る信用情報の影響

虚偽申告による問題は、完済後も信用情報に残り続けます。これにより、次回のローン申込みやクレジットカード申請の際に再度問題が生じる可能性があります。 - 将来の金融取引への影響

虚偽申告が発覚した場合、将来的に金融機関との信頼関係が損なわれるため、新たにローンを組む際に金利が高く設定されたり、融資条件が厳しくなったりする可能性があります。

虚偽申告が完済後にも影響を及ぼすことを理解することで、早期に正しい情報提供を行う重要性がわかります。

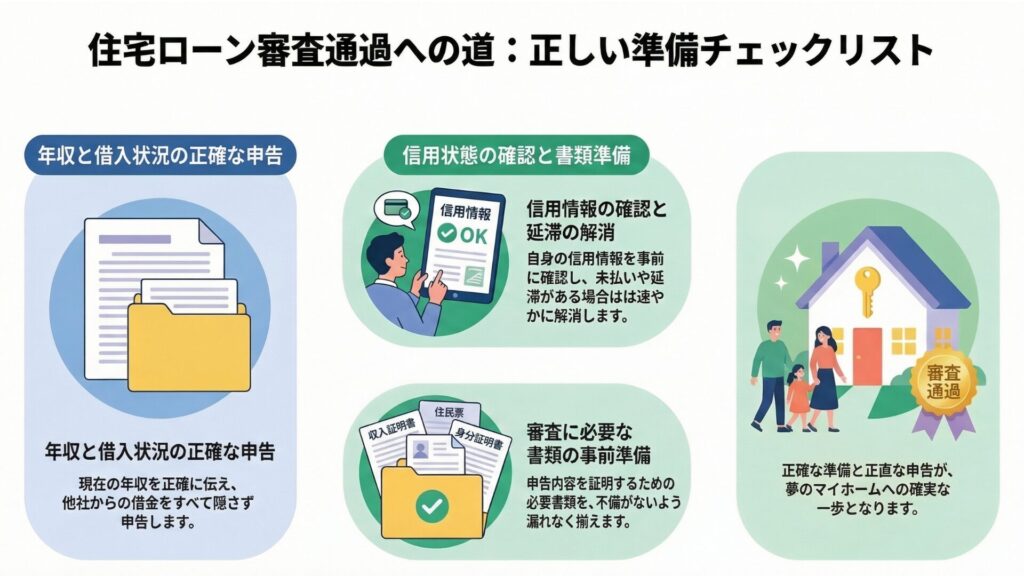

住宅ローン審査に通るための正しい方法

住宅ローン審査に通るためには、嘘をつかず、正確な情報を提供することが不可欠です。ここでは、住宅ローン審査に通るための正しい方法を紹介し、どのように準備すべきかについて具体的に説明します。

正確な申告を行うためのポイント

審査を通過するためには、年収や借り入れ額を正確に申告することが基本です。虚偽の情報を避け、信頼できる情報を提供することが審査において最も重要なポイントとなります。

- 年収や借り入れ額を正確に申告することの重要性

住宅ローン審査では、申込者の年収や借り入れ状況を厳密に確認します。正確な情報を申告することで、審査通過の確率が高くなります。 - 虚偽申告を避けるための具体的な方法

虚偽申告を避けるためには、過去の返済履歴や借り入れ額を正確に把握し、嘘はつかずに正しく申告することが大切です。金融機関が求める情報に偽りなく応じることが、審査通過の鍵となります。

迷ったら金融機関や不動産担当者に正直に相談する

「リボ払いがある」「過去に支払いを忘れたことがある」など、不安な点がある場合は、事前審査へ進む前に不動産会社の担当者や金融機関へ正確に伝えましょう。対応方法や審査基準は金融機関によって異なるため、自己判断で申告から外さないことが大切です。

カードローンや申告漏れに不安がある場合は、まず現在の借入状況や返済履歴を整理することから始めましょう。ムツミ不動産では、土地探し、住宅建築、住宅ローン相談をまとめて相談できます。状況を確認したうえで、無理のない進め方を一緒に考えます。

南大阪で信頼できる不動産会社の選び方については、こちらの記事で詳しく解説しています。

あわせて読みたい

南大阪で不動産を探すなら地域密着の会社が安心!土地・中古・新築の探し方とローン相談まで解説

南大阪で家を探しているけれど、 「どこの不動産会社に相談すればいいの?」 「土地や中古、新築の価格差が分からない」 「駅徒歩の条件で迷ってしまう」 そんな悩みを…

信用情報の整備方法と事前確認の重要性

信用情報は、住宅ローン審査において最も重要な要素の一つです。申込前に信用情報を整備し、不備があれば早期に修正することが大切です。

- 信用情報の整備と定期的な確認

住宅ローン申込み前に、信用情報機関で自分の信用情報を確認し、過去の延滞や誤った情報がないかをチェックすることが重要です。必要であれば、信用情報に関する訂正の手続きを行うことが推奨されます。 - 信用情報に関するトラブルの回避法

もし、信用情報に問題があった場合は、速やかに金融機関に相談し、問題解決に向けた対応を行いましょう。事前に確認することで、審査の際に不安を減らすことができます。

信用情報を整備し、事前に確認しておくことで、スムーズな審査を通過できる可能性が高まります。

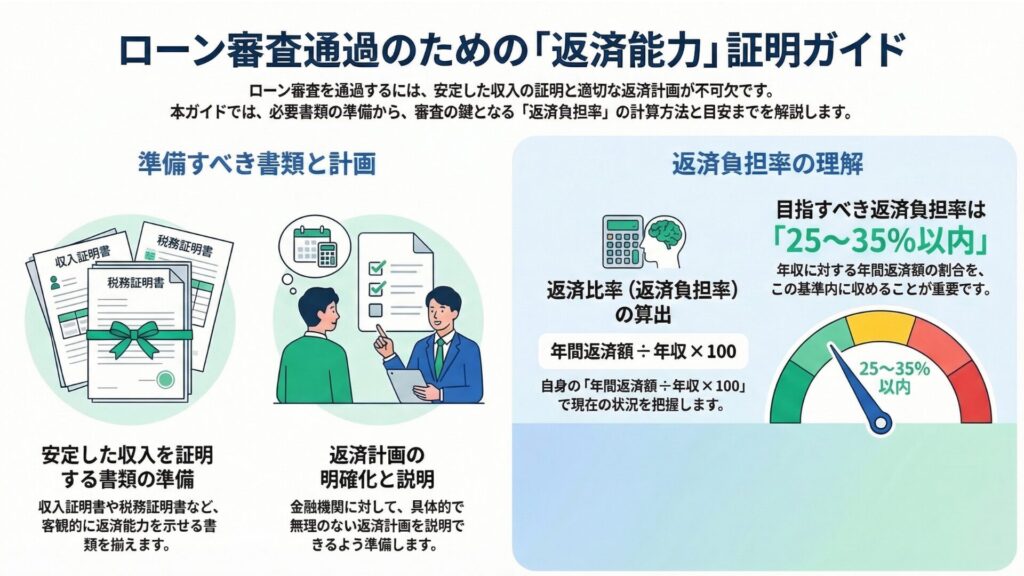

返済能力を証明するための準備方法

返済能力は、住宅ローン審査において最も重視されるポイントです。自分の返済能力を証明するためには、必要な書類や情報をしっかりと準備しておくことが大切です。

- 返済能力を示すための必要書類

返済能力を証明するためには、収入証明書や税務証明書など、安定した収入を証明する書類が必要です。また、返済負担比率(返済額/年収)の計算も重要な要素となります。 - 返済計画の明確化とその説明

返済計画を明確に立て、金融機関に対してその計画をきちんと説明できるようにしておくことが、審査を通過するためには重要です。

返済能力を証明するための準備をしっかり行うことで、審査に通過しやすくなります。

事前審査の活用法とそのメリット

事前審査を受けることで、住宅ローンの申込みにおける不安を減らし、スムーズに本審査を通過するための準備が整います。ここでは、事前審査のメリットとその活用方法について解説します。

- 事前審査のメリットと流れ

事前審査を受けることで、住宅ローンの申込みがスムーズに進みます。事前に審査を受けることで、審査に通過する可能性を高めることができ、実際に申込みをする際の不安が軽減されます。 - 事前審査を受ける際の注意点

事前審査を受ける際には、正確な情報を提供し、書類に不備がないように準備することが重要です。これにより、事前審査がスムーズに通過し、本審査の準備が整います。

まとめ

住宅ローン審査においては、嘘をつかず、正確な情報を提供することが最も重要です。虚偽申告は短期的な審査結果に影響を与えるだけでなく、長期的な信用にも重大なリスクをもたらします。正しい申告と準備を行うことで、審査通過の確率が高まります。

この記事で紹介した正しい方法を実践すれば、住宅ローン審査に通る可能性が大きく向上します。

南大阪・岸和田エリアでのご相談はムツミ不動産へ。

住宅ローンや不動産購入に関するお悩みは、

一人で抱え込まずにご相談ください。

ムツミ不動産では、書類作成や銀行交渉、不動産仲介までをワンストップでサポートし、

お客様に合った最適なプランをご提案します。

まずは無料相談からお気軽にご利用ください。