「住宅ローンが通るか不安で家を買うのを迷っている…」

「金利タイプや返済プランの選び方がわからない…」

「銀行とのやり取りや必要書類に自信がない…」

不動産購入にあたって、多くの方がこうした悩みを抱えています。特にシングルマザーや個人事業主、年収や信用情報に不安がある方にとって、住宅ローンは大きなハードルに感じられるものです。

この記事では、事前審査と本審査の違い、金利や返済計画の立て方、契約や銀行調整の実務ポイントを現場目線で解説いたします。

南大阪・岸和田エリアでのワンストップ支援の流れも紹介し、安心して購入計画を進める道筋を具体的にお伝えします。

南大阪・岸和田エリアでのご相談はムツミ不動産へ。

住宅ローンや不動産購入でお悩みの方は、まず無料相談をご利用ください。

状況を丁寧にヒアリングし、

実現可能な返済計画と金融機関の選定を伴走提案します。

目次

住宅ローンサポートが必要とされる背景

住宅ローン審査の仕組みと不動産購入の関係

住宅ローン審査は、単に年収や勤務先を見られるだけではなく、過去の信用情報や返済比率、所有している他の借入状況など、複数の要素が影響します。

不動産購入にあたっては、事前審査が通らないと売買契約に進めないケースが多く、ローン承認が「家を持つ夢」と「計画の頓挫」を分ける重要な分岐点となります。

よくある不安(収入・年収・勤続年数・信用情報)

読者の多くは「収入が安定していない」「年収が低め」「勤続年数が短い」「過去に延滞がある」といった理由で不安を抱えています。

これらは確かに審査を左右しますが、金融機関によって評価基準は異なります。特に自営業者や個人事業主は確定申告の内容によって大きく変動するため、専門的なサポートを受けることで可能性が広がります。

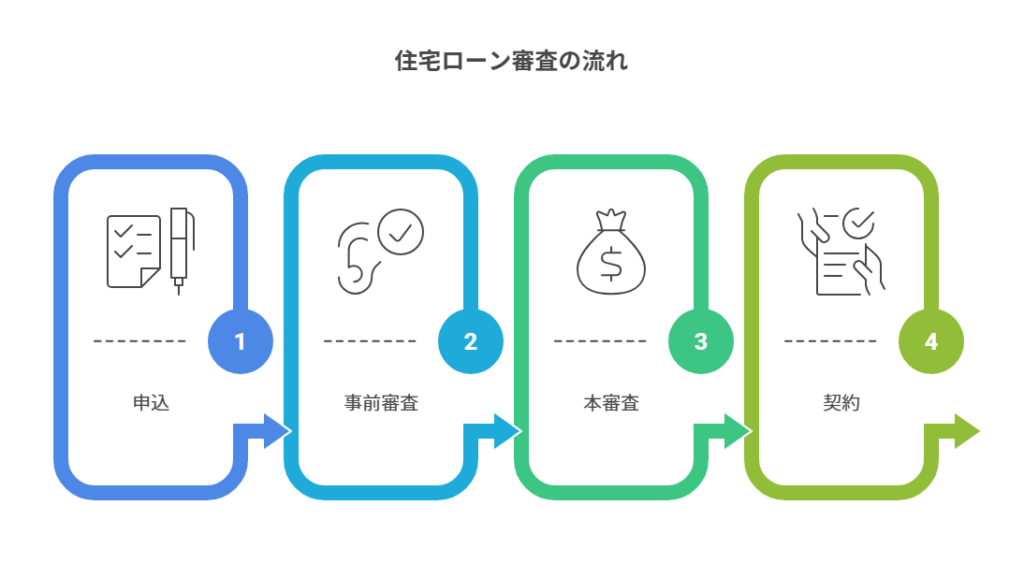

住宅ローンと不動産購入の流れを整理

事前審査と本審査の違い

事前審査は「この人に融資できる可能性があるか」を簡易的に判断するもので、不動産購入を進めるための第一関門です。

一方で本審査は、提出した書類や購入物件の担保評価を含めて総合的に判断されるため、より厳密な審査が行われます。

不動産売買契約とローン手続きの関係

売買契約は「ローン特約」と呼ばれる条項がある場合が多く、本審査が通らなかった場合には契約を白紙に戻せるケースがあります。契約を急ぎすぎるとリスクが高まるため、住宅ローンサポートを受けながらスケジュールを調整することが大切です。

返済プランの考え方(収入に応じたシミュレーション)

返済プランは「年収の25〜35%以内に収める」「ボーナス返済を無理に組み込まない」といった原則を守ると安心です。

- 返済比率を下げる

- 頭金を増やす

- 金利タイプを適切に選ぶ

といった工夫で実現可能性が高まります。

住宅ローン金利と商品選びのポイント

固定金利と変動金利のメリット・デメリット

固定金利は返済額が安定し、家計の見通しが立てやすい一方、金利水準がやや高めです。変動金利は低金利でスタートできますが、将来の金利上昇リスクを抱えます。家庭のライフプランに応じて選ぶことが求められます。

低金利時代の選び方と注意点

現在の金利は過去と比べれば低い水準にありますが、すでに上昇傾向が見られます。返済計画は「金利が上がる前提」でも持続可能かを基準に設計し、繰上返済の余力を確保しておくことが重要です。

住宅ローンサポートで解決できるケース

シングルマザーや個人事業主の方の場合

安定した給与収入がない方は住宅ローンの審査で不利になることがあります。特にシングルマザーは扶養する子どもの数によって生活費が重視され、個人事業主は確定申告の内容によって所得が低く見られがちです。

しかし専門会社のサポートを受ければ、支出と収入のバランスを正しく説明でき、適切な金融機関の選定で融資の可能性を高めることが可能です。

関連記事

[シングルマザーの家購入ガイド|失敗しないための資金計画と制度活用法]

[個人事業主でも住宅ローンが組める!確定申告を活かした審査対策のポイントを解説]

軽微な延滞歴がある方の場合

過去に携帯料金やクレジットカードの延滞があると、住宅ローン審査に不安を感じる方は多いです。ただし、延滞の内容や時期によっては大きな影響を与えない場合もあります。延滞後に安定した収入や貯蓄を積み重ねていることを示せば、金融機関によっては前向きに判断される可能性があります。

専門的なサポートを受けることで、適切な銀行を見極め、再チャレンジの道を探ることができます。

関連記事

[延滞歴があっても家が買える?住宅ローン審査再チャレンジの実例と注意点対策]

[信用情報が住宅ローンに与える影響は?開示請求方法と対策を解説]

年収が低め・不安定な収入の方の場合

パートやアルバイトなど非正規雇用の場合、安定性が低いと判断されやすいですが、世帯収入を合算したり、補助的な収入を含めて審査してもらうことで融資の可能性は広がります。また、返済比率を下げるプランを組むことも重要です。

サポート会社は複数の金融機関を比較し、少しでも条件の良いローンを見つけることで、収入に不安のある方でも現実的な購入計画を立てられるよう支援します。

専門会社によるサポート内容

書類作成や銀行交渉のサポート

住宅ローンの審査では、確定申告書や源泉徴収票、決算書などの提出書類が非常に重視されます。内容に不備や記載漏れがあると、返済能力が誤って判断され、審査に落ちる大きな原因となります。

専門会社はこれらの書類を事前に丁寧に点検し、銀行側に正しく伝わる形に整えるため、審査通過率を高める効果が期待できます。

不動産仲介とローン相談を一括で対応するメリット

土地探しから建築、そして住宅ローンの手続きまでを別々に依頼すると、担当者間で情報共有がうまくいかず、トラブルの原因になることがあります。

一方で、一括対応できる会社に任せれば、工程ごとの連携がスムーズになり、契約や融資の進行を安心して進められる点が大きなメリットです。

複数金融機関から最適プランを提案できる強み

住宅ローンは銀行ごとに審査基準が異なり、同じ申込者でも「通る銀行」と「通らない銀行」が出てきます。

専門会社は複数の金融機関と取引実績を持っており、それぞれの特徴を踏まえて最適なプランを比較検討できます。その結果、購入成功の確率を大きく高められるのが強みです。

南大阪・岸和田エリアでのご相談はムツミ不動産へ。

住宅ローンや不動産購入に関するお悩みは、

一人で抱え込まずにご相談ください。

ムツミ不動産では、書類作成や銀行交渉、不動産仲介までをワンストップでサポートし、

お客様に合った最適なプランをご提案します。

まずは無料相談からお気軽にご利用ください。

安心して不動産購入を進めるためのチェックリスト

契約前に確認しておきたい事項

不動産売買契約を結ぶ前には、いくつかの重要なポイントを必ず確認しておく必要があります。特に住宅ローンを利用する場合は、以下をチェックしておきましょう。

- 契約書に「ローン特約」が盛り込まれているか

→万が一本審査で否決された際、契約を白紙にできる重要な条項です。 - 融資実行の期日と物件の引渡し時期にズレがないか

→スケジュールの食い違いは、引渡しが遅れるトラブルの原因となります。 - 必要書類(住民票・印鑑証明・収入証明など)が契約日までに揃っているか

→不足すると契約や融資実行が延期されるリスクがあります。

返済計画の見直しポイント

住宅ローンは長期にわたる支払いとなるため、今は問題がなくても将来的に家計を圧迫する可能性があります。以下の点を意識して見直すと安心です。

- 毎月の返済額が家計を圧迫していないか

- 教育費や老後資金とバランスが取れているか

- 将来的な収入減少や金利上昇に備えられる余裕があるか

ライフステージは結婚・出産・転職・老後と変化していきます。その都度返済計画を見直すことで、長期的に無理のない暮らしを維持できます。

まとめ|住宅ローンサポートを活用して希望の住まいを実現する

住宅ローンは不動産購入に欠かせない重要な要素ですが、条件が複雑で不安を抱える方も多くいます。住宅ローンサポートを活用すれば、審査対策から返済計画、銀行選定までを専門家が伴走し、実現可能なプランへと導きます。

南大阪・岸和田エリアに根ざした不動産会社であれば、地域事情も踏まえた最適な提案が可能です。信頼できるパートナーと共に進めることで、不安を希望に変え、安心して理想の住まいを手に入れることができます。

南大阪・岸和田エリアでのご相談はムツミ不動産へ。

住宅ローンや不動産購入に関するお悩みは、

一人で抱え込まずにご相談ください。

ムツミ不動産では、書類作成や銀行交渉、不動産仲介までをワンストップでサポートし、

お客様に合った最適なプランをご提案します。

まずは無料相談からお気軽にご利用ください。